核心的行业环境:衬底产能、器件结构、晶圆尺寸、国内扩产;关注的投资问题:SBD VS MOS、车规VS 非车规、Fabless VS IDM、Si 利润水平 VS SiC 利润水平;倾向的投资领域:优先考虑“外延片&器件制造”组合或“车规&模块”组合,其次考虑“IDM&SBD”组合或“CIDM&MOS&高质量客户群体”组合。

01核心行业环境

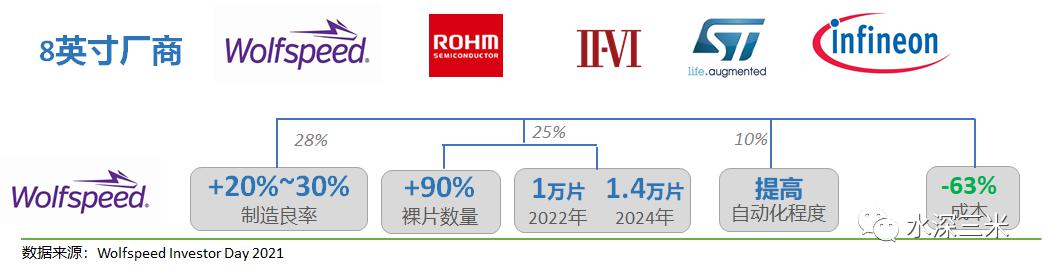

一、衬底产能高品质衬底材料高度集中,CR3逐步提高材料自用比例,几大IDM瓜分剩余主要产能,未来几年,若国内衬底厂商没有显著进步,材料产能大概率依旧会是二三线器件厂商成长的天花板。当下市场供应由衬底驱动。紧缺产品交期大概是1年至1.5年,这么紧俏的市场为啥一时半会扩不出来产能?根据派恩杰创始人公开访谈的数据显示,Wolfspeed目前等效6寸片的产能规模约为6万片/月,按照其50%市占率测算,全球等效8寸片的产能规模6.4万片/月,对于传统的功率大厂买几台SiC的专用设备,在制造环节扩产还是相对容易的。主要问题还是在上游的材料环节,Wolfspeed、ROHM、ⅡⅥ三家掌握了大概80%的衬底产能,三家的扩产节奏整体限制了市场产能供给。未来三年市场依旧由衬底产能驱动。根据Wolfspeed最新的投资者大会(2021年11月)所公布的数据显示, Wolfspeed预计2022年和2024年的产能分别为90万片和130万片(折算6寸),其中8英寸分别为12万片和17万。假设Wolfspeed继续维持全球50%的市场份额,那么全球2022年和2024年市场销量折合6英寸分别约为180万片至260万片。目前高质量衬底的应用主要集中于CR3,以国际IDM大厂收购的NORSTEL、GT-Advanced厂商的衬底产能还较低,以国内厂商为代表的衬底厂商的产品良率、品质和生产效率还有一定差距,如果后期在技术和产能的追赶上没有重大进度,短期看中高功率器件产业链的上游主要还受衬底CR3控制。CR3逐步提高材料自用比例。根据Wolfspeed投资者大会(2021年11月)数据显示,2021财年衬底材料和芯片对营收的贡献相差不大,但是预计2024年后,Wolfspeed的营收将由2/3来自芯片产品。我们再看ROHM 2025年希望能够获取大概30%的市场份额,目前其衬底和器件的市场份额均低于20%,且器件的市场份额较低,如果要完成30%的市场份额目标,战略转型向器件的方向发力是必然的战略路径。再看ⅡⅥ公司最近的动作,从通用技术获得了器件和模块的制造技术,ⅡⅥ也盯上了整个产业链的大蛋糕。

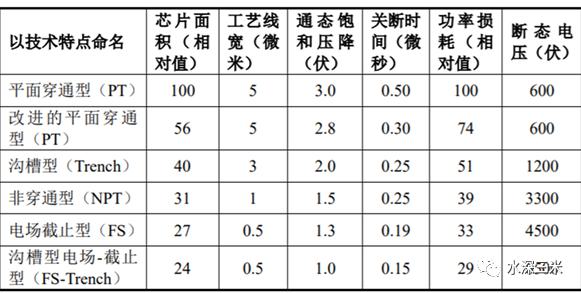

目前IGBT第5代结构专利已过期,第6代算是第4代的加强版。英飞凌器件结构的技术壁垒给性能成本带来的边际效益已经没那么明显,近几年国内IGBT迎来了大发展。

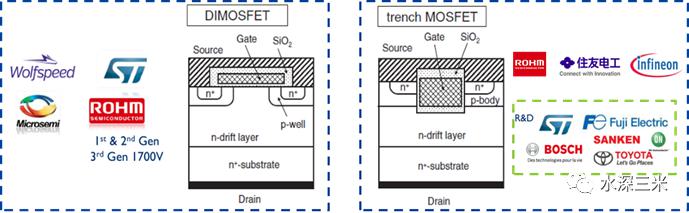

可量产的SiC沟槽结构高度稀缺。目前平面结构的厂商主要包括Wolfspeed、ST、Microsemi,国内批量的有APS、瞻芯、瀚芯、派恩杰这几家Fabless企业,沟槽结构已量产的有ROHM、英飞凌。据公众号碳化硅学习笔记研究信息显示,目前业界能够量产的SiC沟槽结构仅有ROHM的双沟槽结构、英飞凌的半包沟槽结构、日本住友的接地双掩埋结构。

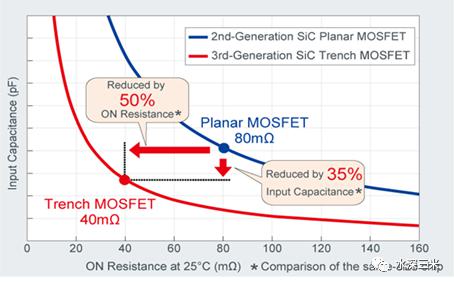

图片来源:Yole经修改沟槽结构成本和性能优势明显。目前ROHM Gen3结构(Gen1 Trench结构)的芯片面积相当于是Gen2(Plannar2)的75%,同一芯片尺寸的导通电阻可降低50%。

图片来源:Yole经修改沟槽结构成本和性能优势明显。目前ROHM Gen3结构(Gen1 Trench结构)的芯片面积相当于是Gen2(Plannar2)的75%,同一芯片尺寸的导通电阻可降低50%。

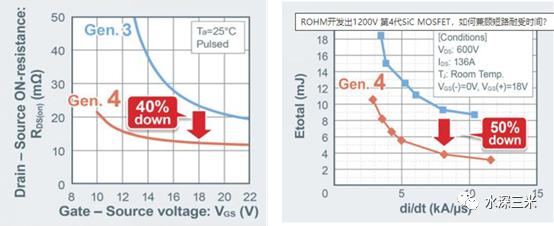

再看 ROHM Gen4结构(Gen2 Trench结构)的性能。在不牺牲短路耐受时间的前提下,成功地使导通电阻比以往产品降低约40%,通过大幅降低栅漏电容(Cgd),成功地使开关损耗比以往产品降低约50%。

一、SBD VS MOSFET器件结构和晶圆尺寸带来的代际压力,MOS相比SBD要敏感的多,MOSFET预计会面临非常大的成本压力。(一)技术维度从静态的角度看,现阶段MOSFET是个好生意,出货也不易。由于MOSFET难度大,毛利率高,MOSFET产品显然更能赚钱。因此目前不少股权投资机构将MOSFET的研发和出货情况作为判断SiC器件公司投资价值的重要衡量标准。鉴于目前全球SiC MOSFET缺货的市场行情,国内几家Fabless企业较早的研发进度及与全球稀缺的SiC代工产能的深度合作关系,中国电动车和光伏供应链的先天优势,国产厂商的定价策略,目前国内已陆续有Fabless企业的MOSFET产品在出货。不考虑后期产品可靠性的潜在不利因素,能够冲进MOSFET的阵营,其实对企业的研发能力、供应链管理能力都是一个很大的肯定,确实不容易。从动态的角度看,后期国内MOSFET的竞争力势必会面临成本压力。SBD和MOSFET的核心的差异:一是对晶圆尺寸成本效益的敏感度不同,按照Wolfspeed的数据口径,考虑衬底缺陷的情形下,MOSFET 6寸和8寸平台的良率存在近20%-30%的差异,因此对8寸的成本效应非常敏感;考虑衬底缺陷的情形下,SBD 6寸良率一般能过90%,对8寸的成本效益相对不敏感。二是器件结构的系统性差异程度不同,MOSFET的平面型和沟槽型的差异有点像自行车和机动车的差距,目前国内外SBD的代际差异更像是普通机动车和跑车的差距。

上文提过,Wolfspeed 8寸MOSFET 成本能降低约63%,假设沟槽结构的成本能够保持平面结构的75%(ROHM第一代沟槽结构的成本大概是第二代平面结构面积的75%),且沟槽结构后续也会逐步演进到8寸平台,良率和平面结构基本一致,那么沟槽结构的成本大概是现有6寸平面结构的28%!

另外,如果国内衬底产能和品质上不来,稀缺的非长期的衬底产能既不经济,也是企业做大MOSFET业绩规模的天花板。二、问题二,IDM VS FablessIDM友好SBD,Fabless友好MOSFET。目前国内SiC器件公司主要有四种模式,一是纯粹的Fabless企业,只设计,工艺全交给代工厂,这个很好理解;二是会COT局部工艺参数的厂商,这一类的工艺技术以公开工艺信息来源为主,实际意义和宣传意义到底哪个更强值得商榷;三是会将部分SiC特有核心工艺外包代工,其余工艺在自己控制或强关联的产线做,这种模式距离调通完整工艺还有较大差距;四是全部工艺在自有产线做。在硅基领域,由于设计工艺强相关、型号繁多、成本敏感等因素,功率和模拟电路都有典型的IDM路径依赖特征。这里,为了分析SiC商业模式的特殊性,我们重点看下SiC相比硅基功率器件,有哪些主要的区别?设计主要区别:一是缺乏设计经验、二是缺乏有效的仿真支持,因此导致设计环节的成功率相比硅基要低不少。流片主要区别:一是成熟代工产能集中于境外(尤其是MOSFET),导致单次流片时间长;二是单次流片成本远高于硅基;三是有效制造产能高度集中;四是目前6寸和8寸的成本差异相比硅基要明显的多。根据两者区别,再看一下SiC的特有产业环境下IDM和Fabless的优劣势。IDM模式的主要优势:一是SiC的IDM模式对系列化的产品开发会更快更便宜,这点相比硅基IDM非常突出;二是由于各家的工艺都不一样,各家的工艺基本都有其优劣势,IDM模式相当于垄断了全球稀缺的工艺来源,带来产品的差异化竞争力。Fabless的主要优势:一是如果做MOSFET的话,那国内IDM还不具备成熟的工艺能力,只能选择代工去做,Fabless在MOSFET方面的进展速度快。二是如果一个代工厂所代工的产品已经有了现场验证数据,那这条供应链的基础可靠性已经得到了验证,比带着面纱的国内供应链更易于让客户接受;三是如果后期代工厂逐步切换到8英寸,那么设计公司也能跟随切换到8英寸平台,不需要额外的工艺研发和资本性支出的包袱。另外,有一点硅基和SiC都有,但是也很重要,在IDM模式下,设计和工艺能够共同以产品为共同目标,双向互动,只为产品的综合竞争力负责,而不是代工厂主要只对其工艺实现能力负责。

目前我们会看到国内领先的几家器件企业基本都在向车规级模块布局,车规器件给企业充满估值,车规模块给企业充满产值。四、问题四,利润水平撇开外延片的SiC器件生意,并不比硅基赚钱。一、毛估行业理想毛利率水平为60%,鼓舞人心由于Wolfspeed披露了2024年和2026年的毛利率为50%-56%,且2024年至2026年GaN业务的占比已经很小,企业毛利率水平基本代表SiC业务的毛利水平,可以作为行业毛利率的参考标准。由于2020年至2023年是Wolfspeed的资本性支出高峰期,绝大部分新增产能来源于此阶段的资本性支出,类似于是一个新建的工厂,短时间的折旧压力巨大,因此参考其毛利率的时候,需要排除其折旧的干扰因素。按照近几年约10亿美金的资本性支出和2024年15亿美金的营收目标,近几年高强度的资本性支出带来的新增折旧对毛利的影响毛估估8%的影响,我们可以把这部分加回(按照三分之二进成本计算),Wolfspeed 2024年至2026年的毛利率水平约为60%,以该数据作为行业理想的毛利率参考数据。二、毛估剔除外延片价值量的毛利率37%,并不理想如果一个产业包括多个价值环节,假设所有子环节均是高度分工合作,其中某一环节的独立售价在最终产品售价的占比是A%,该环节的毛利率为a%,该环节如果能垂直整合进来,理论上企业毛利率增加约A%*a%(这里暂不考虑折旧对设备资产折旧对于垂直整合和代工模式的不同影响,晶圆制造设备环节的折旧时间一般是5-10年,对于直接掌握制造环节的话,一般会有2/3左右进了成本里面,影响企业的毛利率。而Fabless拿到的代工价格却和制造厂的高强度折旧没有直接关系,代工厂类似于按照设备的实际使用期限来进行折旧,体现到对外代工服务的售价中)。按照Wolfspeed 2024年至2026年大概60%毛利率体现了外延片、器件制造的综合价值。我们按照外延片单独销售的毛利率也是60%左右的水平(Wolfspeed没有单独披露外延片的毛利率,但是鉴于当前的紧缺度,该部分业务的毛利率应该不比整体毛利水平低)测算,如果Wolfspeed不包括外延片的业务,那么毛利率将降低为37%,也基本代表国际上传统硅基IDM大厂在不考虑折旧影响下的SiC业务的毛利率水平。2020年英飞凌、意法半导体、安森美毛利率分别为32%、37%、33%,剔除折旧的影响后(按照三分之二进成本计算)的毛利率为46%、46%、44%,相比上文提到的剔除外延片后的SiC业务的毛利率还要高不少,整体看,如果不掌握上游材料的价值量,单纯做器件的话并不比硅基赚钱。如果要将衬底在器件的成本比例降下来,远期主要看液相法等新技术带来衬底本身成本的降低,近期主要因素一个是6寸MOSFET良率的进一步提高,二是国内衬底的规模化应用。国内厂商的成本结构还面临着晶圆尺寸、器件设计的代际差异(根据上文提到的,8寸沟槽的MOSFET生产成本毛估约为目前6寸平面MOSFET的28%,如果是购买国外衬底的话,还面临着相比长期衬底产能更加昂贵的价格,因此国内厂商面临着更加大的成本压力。短期看,近三到五年,最有希望能发生变化的因素就是国内衬底的规模化应用。国内器件公司几年内的毛利率水平并不容乐观,另外,SiC人才的薪资、人员薪酬外的研发支出也都要比硅基要高,建议以不高于硅基上市公司的毛利率和净利率预测。03建议的投资领域

一、投“外延片+器件制造”或“模块&车规”(一)投“外延片+器件制造”撇开外延片的SiC器件生意,并不比硅基赚钱,涵盖了外延片环节可能才是真正意义上大家感官上的新赛道的好生意。本人在也提到过这种模式的优势,除了供应链和研发的优势外,成本竞争力确实差异大。做一个比较极端的假设,如果三安集成继续走Led的中国特色路线,将价格一下子打下来,比如将SiC产品的毛利率降低到25%(大概是目前硅基功率器件的水平),那意味着,只要第三方的外延片厂商的毛利率还有40%,那么纯粹的器件厂商就基本没法赚钱了。但是,由于目前单一主体整合全部环节的在产企业仅三安集成一家,要投这种模式的企业可遇不可求。这种模式对资本能力、团队复合程度、创始团队包容度也有很大的关系,是一个相对浩大的工程,需要丰富生意经验和管理能力,不好驾驭,具备较大的门槛。(二)投“模块&车规”近几年是进入车规市场的关键窗口期,但是由于衬底和制造产能的客观因素,国内器件厂商难以在此期间成为主要选手,另外,车规主要产品MOSFET依旧面临着国外的技术代际竞争压力,因此在车规市场直接硬刚器件其实非常难。

车作为最大且增长最快的市场,目前作为关键时期,其实车规模块是一个不错的路径,既不会错过这个关键时期,又规避了MOSFET这个强技术竞争赛道。模块公司我理解主要三点,车厂绑定程度、国际器件大厂绑定程度、银烧结等新技术,重要性依次降低。二、投“SBD&IDM”和“CIDM&MOS&高质量客户群体”(一)投“SBD&IDM”是眼前稳妥的选择根据Yole的预测,预计2023年二极管和MOSFET的销售占比差不多各占一半,在前四大市场电动车、PFC&电源、光伏、充电桩占比分别为14%、67%、46%、40%,除了电动车,其他三大市场其实SBD的市场份额和MOSFET差不了多少。根据HIS的预测数据,2027年全球SiC功率半导体的市场规模为102亿美金,预计SiC二极管的市场规模不低于20亿美金。对照目前全球功率器件市场规模约为180亿美金,其中二极管和晶体管占比分别为1/3和2/3,硅基二级管的市场规模是60亿美金。扬杰科技、苏州固锝、华微电子三家TOP3的本土二极管厂商2021年的全年营收大概在20亿元至40亿元之间,如果按照国内SiC和目前硅基二极管的全球市占率类似,那么国内出货前三名的SiC二极管公司的营业收入将达到约为7亿元至13亿元。按照目前的投产情况,三安集成大概率是会在里面的,其他主要看IDM公司。(二)投“CIDM&MOS&高质量客户群体”中短期内,MOSFET面临着技术代际的差异,限制了MOSFET的发展空间和利润水平。短期看,8寸规模化的成本效益转折点还有两年的时间,当前6寸平面型和沟槽型的成本和性能差异还不夸张,加上整体缺货的市场行情,6英寸的平面MOSFET还有其生命力。长期看,MOSFET毕竟是价值量最高的部分,待技术的差异显著缩小,国内SiC MOSFET大发展的时间有望来临。但是,中期看,8寸和沟槽型的代际差距、衬底和制造产能缺口、Fabless和小规模购买国外衬底对成本压力,都是MOSFET的严峻挑战,需要有敬畏之心。建议投资“CIDM&MOS&高质量客户群体”。在供应链上,建议投资与海外晶圆厂有高度绑定关系的Fabless,既能多拿到一些产能,也能获得更多的工艺技术支持,在后期Foundry由6寸向8寸转的时候也能获得更多的先机。在业务上,建议投资在品牌客户布局上有先发优势的企业,尤其是在车规、光伏、充电这三块市场。一是国内厂商备份国内供应链有一定的潜在需求,即便后期国际大厂能经济充分供货,国内厂商也能有一定份额,目前能卡进去就是先发优势。二是车规工业品牌客户的销售的毛利率也还可以。另外,国内Fabless合作Foundry量产8寸(五年内大概率没问题),沟槽结构专利过期(大概还有10年时间),是MOSFET投资值得重点关注的时间点。

1.Wolfspeed,《Wolfspeed Investor Day,2021》

2. 01芯闻,《Wolfspeed和碳化硅的未来将是怎样?》

3. 碳化硅芯片学习笔记,《SiC功率器件设计重要么?— 再谈价值超千万美元的Rohm双沟槽专利诉讼案》

4. 碳化硅芯片学习笔记,《【第五代专利过期后】— 硅IGBT的五代后时代,群雄争霸》

5. 张国斌,《本土第三代半导体领军企业派恩杰谈SiC 模块发展趋势》

6. 湖杉资本,《电动汽车的800V高压平台》