继近期传出美国游说韩国、日本、中国台湾地区组建“芯片产业联盟”之后,近日美国总统拜登在访问亚拉巴马州特洛伊市武器生产工厂时又发表讲话,敦促美国会通过立法来帮助半导体产业,促进芯片生产,以确保美国成为半导体、计算机芯片的主要生产国。与此同时,有消息传出,美国和日本将组建“芯片同盟”,开展比2纳米更尖端的半导体技术合作。

如今,美国在推动半导体产业回流的同时,也意图通过自身影响力,以组建产业联盟的形式,从半导体产业链各环节遏制新兴半导体势力的崛起与竞争。不得不说,一旦联手成功,将对全球半导体产业发展产生重要影响。随着美国在半导体领域的“合纵连横”,我们似乎看到美国意图把全部重点芯片产业链“回流”在本土或盟友手中。我们也可以想象,在这种“对外封闭、对内协作”的技术联盟或“小圈子”的封锁与遏制下,新兴半导体势力发展将有多么艰难?

美国为何紧抓半导体技术?

1989年,索尼公司联合创始人和会长盛田昭夫与国会议员石原慎太郎在他们合著的《日本可以说“不”》一书中不无骄傲地写道:日本能够改变整个世界的权力平衡。该书甚至指出:不使用日本的半导体,弹道导弹就无法精确瞄准;如果日本不把半导体卖给美国,而是卖给苏联,日本便有可能改变世界的权力平衡。由此可见,半导体技术的重要性“可见一斑”,也足见上世纪80-90年代日本半导体的影响力。

为了改变产业发展颓势,美国通过反倾销税、贸易制裁、签订所谓“公平”的半导体协议,同时扶植韩国半导体产业,让如日中天的日本半导体行业就此一蹶不振,也让日本进入经济失落30年。然而,日本衰落了,不得不退守到半导体设备和原材料领域,但美国在半导体制造环节却被韩国、台湾地区赶超。

2020年全球暴发疫情之后,包括美国在内的全球各国都认识到制造业的重要性。谁曾想到一个小小的口罩就难住的了全世界,甚至出现有国家截留口罩等防疫物资的“可笑又可悲”的现象。也正因为如此,美国开始大力推动制造业回流,鼓励美国企业回国发展,刺激经济发展。其中,作为科技产业的技术底座,半导体产业必然是优先选项。

近日,美国总统拜登就美国对乌克兰的安全援助发表讲话时表示,“每一枚‘标枪’导弹都需要200多个半导体,而因为全球疫情的原因,半导体的供应一直非常紧张。” 他认为,“促进美国半导体生产不仅是重建国内制造业和降低商品成本的关键一步,而且对国家安全也至关重要。”从产业的维度上升到国家战略层面,也只有半导体产业有此殊荣。

在俄乌战争爆发之后,欧美、日韩台等国家和地区均对俄罗斯发起制裁,其中半导体断供对俄罗斯也产生了很大的影响。为此,俄罗斯为彻底打破在芯片领域落后的局面,已经启动了全新的半导体战略,投资额度也达到了3.19万亿卢布。这笔资金将用于包括半导体生产技术国产化、芯片制造国产化、数据中心基础设施建设、半导体人才培养以及解决方案的应用及推广。然而,美国针对中国半导体产业的打压与遏制,才是全球半导体产业竞争的“重头戏”。

自从美国针对华为等中企出台“芯片禁令”后,中国开始加大了对半导体行业发展的支持力度。2020年7月,国家层面曾下达“铁令”,甚至要求在2025年实现70%的芯片自给率!如今,在美国的打压之下,中国不仅实现了产学研用协同发展,先后成立集成电路学院,批量培养专业的半导体人才,一大批国内半导体头部企业也加大了核心技术的攻关力度,并且取得了不错的成绩,已经可以生产出100%纯国产的14nm芯片。

打压与遏制并没有取得美国想要的效果,反而激发了其他国家坚定走上自主发展之路。可以说,如今的半导体产业之争完全可以用“半导体战争”来形容。正如《美日博弈:美国如何将未来给予日本,又该如何索回》一书的作者,亦即当时参与美日贸易谈判的一线官员之一克莱德·普雷斯托维茨所“灵魂拷问”的那样:美国为什么必须成为“世界第一”?因为只有保住“世界第一”,才能应对美国未来所面临的更多的问题、更复杂的局面。

“没有永恒的敌人,只有永恒的利益”

为何美国和日本这对半导体领域“曾经的竞争对手”会走到一起呢?或许,我们可以从政治地缘、产业经济两方面来解答。

30年前,美国通过对日本发起的半导体贸易战“组合拳”,沉重打击了日本半导体产业。实际上,究其根本原因还在于日本不是一个“政治独立自主”的国家,即作为二战战败国,将长期受制于美国,也是美国重拳打压日本而无反抗之力的原因。因此,美国将更有意愿与日本在尖端半导体技术上展开合作,毕竟对于日本这样一个国家更容易“拿捏”与控制。在产业经济上,虽然日本在半导体制造环节已经衰落,但其曾极致追求技术领先,还是积攒了不少产业资本。否则,2019年日本对韩国限制出口三种半导体材料,也不会有那么大杀伤力。

在此,我们可以重点探讨一下美日半导体领域的合作优势。整体来看,美国和日本在半导体材料、设备、设计领域占据优势。其中,美国的芯片设计在全球独占鳌头,代表企业主要有博通、高通和英伟达,而AMD、赛灵思、苹果也极具竞争力;美国的半导体设备产业在全球同样处于垄断地位,拥有除光刻机以外几乎所有的设备生产能力;在EDA设计软件、计算光刻软件领域,美国处于绝对垄断地位,主要为Cadence、Synopsys、Siemens EDA三大巨头垄断,整体市场集中度高,前三大企业占比超70%。而美国唯一的短板是材料,包括英特尔在内的美国企业主要依赖日本信越化学、胜高以及德国世创的供应。

日本作为曾经的“芯片巨头”,在材料和半导体设备领域两大环节拥有优势。在材料领域,日本企业占据了硅晶圆市场的半壁江山;在半导体设备领域,日本企业与欧美企业分庭抗礼,全球前15大设备供应商,来自日本的就有7家之多。

特别是在半导体材料领域,日本的产业地位完全可以用“全球垄断”来界定。日本在半导体各类材料中处于领导地位,包括大硅片(日本信越、Sumco)、掩膜版(日本DNP、Toppan)、光刻胶(日本JSR、东京应化、富士电子材料)、溅射材料(日矿金属、日本东曹、住友化学等)。但美国材料企业包括 Cabot、Honeywell、Photronics、DOW等,依次在 CMP研磨液、PVD溅射材料、掩膜版、光刻胶等领域处于龙头地位。

根据以上信息,美国和日本在半导体领域还有很强的互补性。这也是美日加强尖端半导体技术开发与合作的另一大原因。

因此,从美国的角度,一个在地缘政治上受已控制、产业上高度互补的日本,无疑是最好的合作对象。而从日本的角度,尽管自身在材料和设备上拥有优势,但要在制造和设计环节实现产业突围,抗击韩国、台湾地区的竞争压力,重振产业挽回“失去的30年”,还是需要仰仗美国,这也是其根本利益所在,同时对于美国抛来的“橄榄枝”也是不敢不接。也因此,韩国和台湾地区都被弃之于该“芯片联盟”之外,毕竟这个联盟还是有“亲疏之别”的。

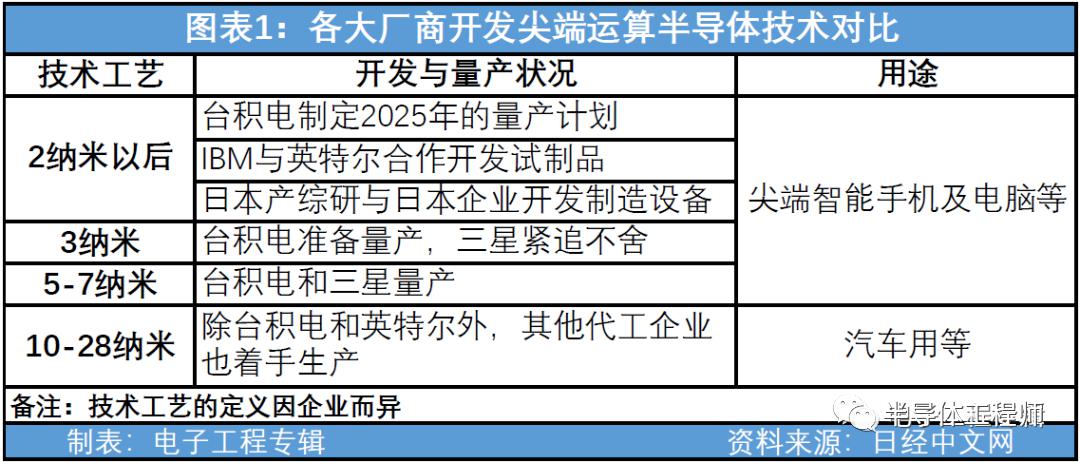

从芯片技术制程来看,目前台积电是2纳米技术的领先开发者,而IBM也在2021年完成了原型。未来,美日在芯片上的合作将进一步降低对台湾和其他供应商的依赖,并寻求生产代工渠道多样化、本土化。目前,东京电子和佳能等芯片制造设备供应商正在国家先进工业科学技术研究所开发先进生产线的制造技术,而IBM也是其中的参与者。日本和美国希望在2纳米芯片生产方面赶上台湾和韩国公司,并最终在更先进的半导体领域引领行业。

半导体全球化“徒有其表”?

当前,云计算、物联网、人工智能等数字技术正快速崛起与应用,将进一步凸显半导体芯片在科技产业中的地位。谁掌握了芯片,谁就将在未来的政治经济地缘上胜出!如这样一个观点:芯片已逐渐从一种高科技产品演变为另一种意义上的“武器”。因此,无论美国极力打压中俄半导体产业,还是构建产业联盟,无非是希望夯实其“科技霸主”地位,以进一步构建其“单极世界”。

虽然我们坚信经济全球化是时代的潮流,但在半导体产业领域似乎看到了另外一种“发展景象”,即“芯片联盟”、技术壁垒高立、“美国向全球勒索芯片数据”、半导体断供……未来,这种“产业景象”或许就是半导体产业发展的主旋律。

5月5日,美国半导体行业协会(SIA)发布了2020年版本的Factbook。数据显示,2021年,美国半导体公司的全球市场总份额为46%,为全球最高,韩国为21%,欧洲和日本为9%,中国台湾地区为8%,中国大陆为7%。随着以美国为主导的各大半导体产业联盟的创建,新兴半导体国家将面临比以往更加艰难的处境。

目前,美国正极力推动半导体等关键产品的生产迁回国内,以应对疫情之后所暴露出的产业空心化的问题,但回流成本是高昂的。美国打算投入500多亿美元扩大本土半导体制造业,目前国会相关立法正处于最后阶段。

据悉,欧洲的芯片产能已从2000年占全球24%降至目前的8%。荷兰光刻机制造商ASML甚至警告称,如果不采取行动,未来这一比例可能会下降到4%。为此,感到危机的欧盟正通过立法,提供更多补贴和更强有力的行政支持来解决这个问题,以便到2030年抢占全球半导体产能的20%。

各国围绕半导体产业所展开的竞争表明,在未来国际经济竞争中,半导体技术将成为与经济安全保障紧密联系的战略性基础技术,也将是战略制胜的竞争高地。目前全球半导体产业链在设计、材料、设备和制造生产四大环节上已经形成了合理的分工体系,没有任何一个国家可以专长所有产业链环节。因此,组建产业联盟来应对未来经济发展和国家层面战略竞争,将成为现实的选择。特别是以美国为主导的产业联盟,将强化其全球竞争地位,以进一步压制其他新兴半导体国家的发展。

不过,这看似强强联合的背后,却也是“心思各异”,毕竟“美国优先”已经深深根植于美国的政治基因中。基于自身核心技术的保护及国家或地区利益,即使产业联盟内部成员之间也将会有所保留,否则无技术优势,也无法展开平等的对话。因此,产业联盟内的合作程度有限,但美日这一对竞争对手合作的空间更大,毕竟“共同的利益”更多。同时,越来越割裂的逆全球化经济竞争,也将倒逼新兴半导体国家走上自主创新之路,即使前路漫漫又艰难,但已成为唯一的选择。

有观点认为,“我们应该充分考量去全球化成本的问题。因为未来的世界可能更有弹性,但也可能更贫穷,更缺乏创新,更分裂,更易发生冲突。”仅从半导体产业角度,目前半导体领域已被美国牢牢掌控,半导体全球化可谓“徒有其表”,且将付出一定的逆全球化代价,比如芯片荒。

来源:中国半导体论坛

作者:张河勋