序

4月22日,经过3年的IPO历程,纳芯微终于登陆科创板了,发行价高达230元,被称为年内最贵新股。上市首日,纳芯微便一路走高,涨幅最高逼近20%,若以此价格计算,投资者中一签即可获利超2万元。然而,纳芯微首日亮眼表现的背后,同样难逃被投资者“弃购”的悲惨命运。该公司4月17日披露的发行结果显示,此次发行数量为2526.6万股,网上投资者弃购数量为338.15万股,弃购股数占发行总量比例13.38%,弃购金额达7.78亿元,这背后反映的是近期频繁发生的新股破发现象。

而纳芯微能够一举打破破发现象,主要得益于其公司强劲的发展势头,进一步的,主要受益于这两年如火如荼的芯片产业。我们透过纳芯微,来偷窥一下模拟芯片行业的发展近况。

一、纳芯微公司简介

纳芯微是一家聚焦高性能、高可靠性模拟集成电路研发和销售的集成电路设计企业,产品在技术领域覆盖模拟及混合信号芯片,目前已能提供800余款可供销售的产品型号,广泛应用于信息通讯、工业控制、汽车电子和消费电子等领域。尤其是公司凭借过硬的车规级芯片开发能力和丰富的量产、品控经验,积极布局应用于汽车电子领域的芯片产品,已成功进入国内主流汽车供应链并实现批量装车。

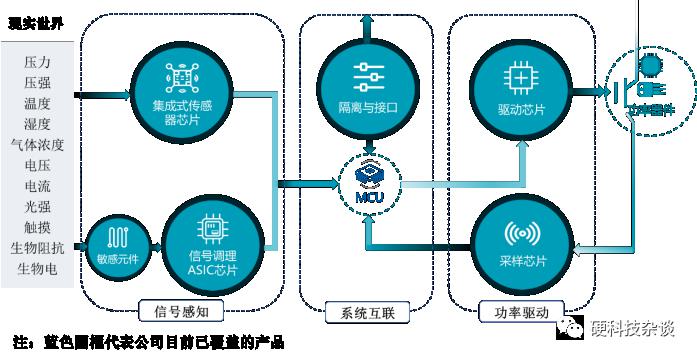

自2013年成立以来,公司专注于围绕各个应用场景进行产品开发,由传感器信号调理ASIC芯片出发,向前后端拓展并推出了集成式传感器芯片、隔离与接口芯片以及驱动与采样芯片,形成了信号感知、系统互联与功率驱动的产品布局。

在信号感知芯片方向,公司是国内专业从事各式传感器信号调理ASIC芯片开发的企业,现已能覆盖压力传感器、硅麦克风、加速度传感器、电流传感器、红外传感器等多品类信号调理ASIC芯片产品。围绕压力传感器领域,公司满足AEC-Q100标准的车规级信号调理ASIC芯片已在汽车前装市场批量出货,同时公司能够提供从微压到中高压的全量程压力传感器芯片产品。在隔离与接口芯片、驱动与采样芯片方向,公司已量产了标准数字隔离、隔离接口、隔离电源以及隔离驱动、隔离采样等多品类数字隔离类芯片产品。通过积极突破技术壁垒,公司数字隔离类芯片的抗共模瞬态干扰能力、抗静电能力等多项关键技术指标达到或优于国际竞品,各品类数字隔离类芯片中的主要型号通过了VDE、UL、CQC等安规认证,并且部分型号通过了VDE0884-11增强隔离认证。公司数字隔离类芯片作为5G通信电源、新能源汽车、工业自动化等应用的关键芯片,已成功进入多个行业一线客户的供应体系并实现批量供货。

凭借从消费级、工业级到车规级的产品覆盖能力以及对客户应用场景的精准把握能力,公司取得了包括华为、中兴通讯、汇川技术、霍尼韦尔、智芯微、阳光电源、海康威视、韦尔股份在内的众多行业龙头标杆客户的认可并已批量供货。车规级芯片已在比亚迪、东风汽车、五菱汽车、长城汽车、上汽大通、一汽集团、宁德时代、云内动力等终端厂商实现批量装车,同时进入了上汽大众、联合汽车电子、森萨塔等终端厂商的供应体系。

二、公司发展历史

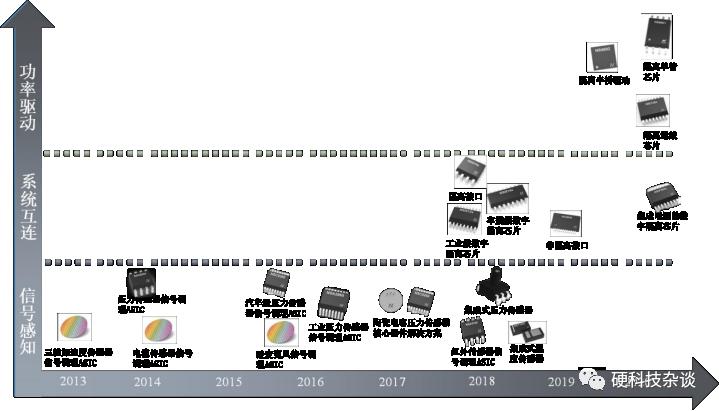

自设立以来,公司一直专注于模拟芯片的研发、设计与销售,主营业务和主要经营模式均未发生重大变化。自2013年设立以来,公司以信号链技术为基础,由传感器信号调理ASIC芯片出发,向前后端拓展并推出了集成式传感器芯片、隔离与接口芯片以及驱动与采样芯片。公司产品的演变可以分为以下三个阶段:

第一阶段(2013年—2015年),初创期。公司于2013年成立,在成立初期专注于消费电子领域传感器信号调理ASIC芯片的开发,于当年推出三轴加速度传感器信号调理ASIC芯片,并于2014年推出压力传感器信号调理ASIC芯片和电流传感器信号调理ASIC芯片。2015年底之前,公司产品主要为应用于消费电子领域的传感器信号调理ASIC芯片。

第二阶段(2016年—2017年),拓展期。2016年,公司开始向工业及汽车领域发展,并于同年推出面向工业控制领域以及符合AEC-Q100标准且面向汽车前装市场的压力传感器信号调理ASIC芯片。同年,公司也推出了硅麦克风和红外传感器信号调理ASIC芯片,进一步扩充了产品品类。为了进一步扩展公司产品在汽车中高压压力传感器领域的应用,公司入股陶瓷电容压力传感器敏感元件生产商襄阳臻芯,并于2017年合作推出面向中高压压力传感器市场的陶瓷电容压力传感器核心器件级解决方案。

第三阶段(2018年—至今),业务快速上升期。2018年以来,公司积极扩展产品品类,先后开发了隔离与接口芯片、驱动与采样芯片、集成式传感器芯片等多类产品。公司于2018年推出了标准数字隔离芯片与隔离接口芯片,并于2020年成功推出集成电源的数字隔离芯片、隔离驱动芯片以及隔离采样芯片,实现了对数字隔离领域产品的多品类覆盖。另外,公司于2018年进一步拓展了传感器信号调理ASIC芯片的品类,推出了红外传感器信号调理ASIC芯片,并于同年推出集成式温度传感器芯片、集成式压力传感器芯片。至此,公司从信号感知、系统互联到功率驱动的产品布局已形成。未来,公司将秉承三大板块齐头并进的策略,推出更多高性能、高品质,尤其是符合汽车电子应用要求的模拟芯片产品。

三、行业发展概况

1、模拟芯片行业概况

(1)全球模拟芯片市场概况

自然界中的大部分信号都是模拟信号,模拟芯片作为产生、放大和处理各种

模拟信号的关键元件,承担着连接现实世界和数字世界的桥梁作用。根据IC Insights的数据,2020年度全球前十大模拟芯片公司的营收规模及市场占有率情况如下:

在全球范围内,TI、ADI等前十大模拟芯片厂商共占据了约62%的市场份额。

(2)国内模拟芯片的发展趋势

1)政策支持、贸易战等因素促进国产替代加速进行

我国芯片产业起步较晚,部分芯片仍需进口来满足需求。根据海关总署的数据,2020年中国进口集成电路5,435.0亿块,出口2,598.0亿块,集成电路长期处于贸易逆差状态。根据前瞻产业研究院数据,中国模拟芯片市场的销售规模占全球市场规模比例超过50%,其市场规模巨大,但仍主要来自TI、NXP、Infineon、Skyworks(思佳讯)、ST(意法半导体)等国外大厂,国产芯片自给率亟待提升。

随着国际贸易摩擦的升级,国内市场对国产芯片产生了更多的需求,加速了国内客户导入本土模拟芯片厂商的步伐。

另外,为了解决国际贸易摩擦带来“卡脖子”难题,国内政策继续加码,2020年颁布的《国务院关于印发新时期促进集成电路产业和软件产业高质量发展若干政策的通知》等政策进一步促进了集成电路行业的繁荣,促进国产化替代加速进行。

2)传统市场竞争白热化、模拟芯片面临应用领域升级

根据对产品稳定性需求的不同级别,模拟芯片下游行业可以分为传统的消费电子行业及要求较高的工业、通讯和汽车电子行业。由于消费电子产品的稳定性要求相对较低,故相比汽车等高端市场来说,消费电子供应商的准入门槛相对较低且验证周期相对较短,从而导致市场参与者众多,利润空间偏小。模拟芯片厂商正通过高端化和多样化自身的产品,以寻求更大的市场空间和盈利空间。在贸易摩擦的促进下,能满足高端应用需求的模拟芯片厂商将进入汽车、工业、通讯等行业的头部厂商的合格供应商体系,实现应用领域升级,获得市场空间和盈利空间红利。

四、与可比公司的对比

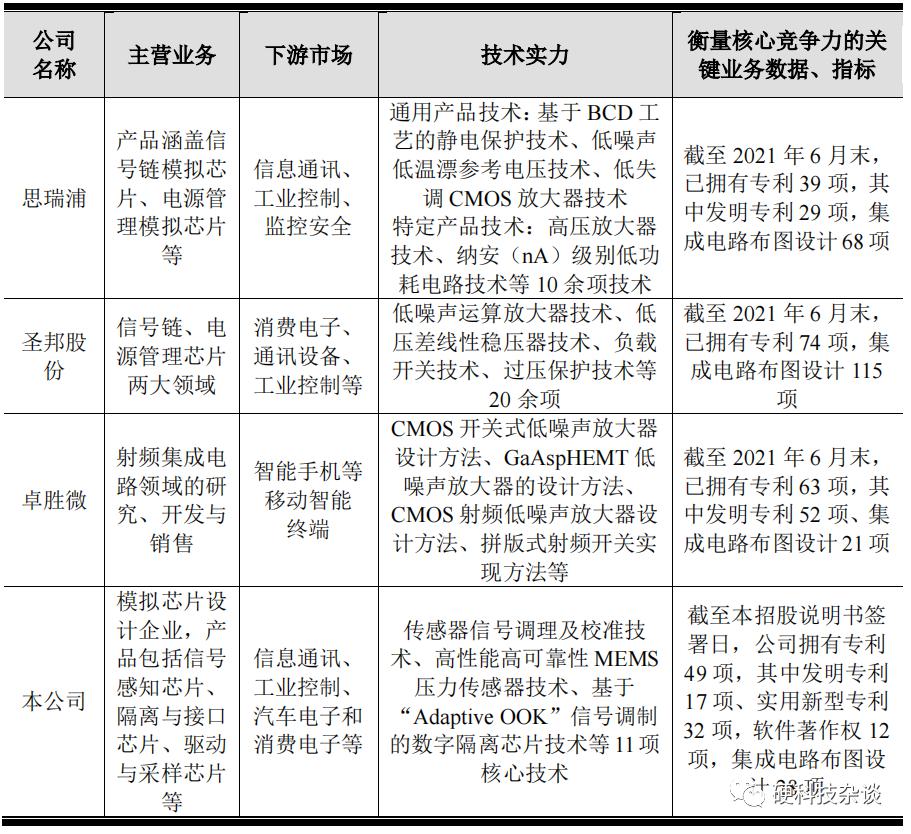

1)思瑞浦

思瑞浦位于中国苏州,成立于2012年,是科创板上市公司。思瑞浦聚焦高性能模拟芯片,采用Fabless经营模式,提供运算放大器、视频滤波、音频驱动、模数转换、数模转换、接口芯片、电源管理等产品,产品主要应用于信息通讯、工业控制、监控安全、医疗健康、仪器仪表和家用电器等领域。

2)圣邦股份

圣邦股份位于中国北京,成立于2007年,是创业板上市公司。圣邦股份采用Fabless经营模式,专注于高性能、高品质模拟集成电路的研究、开发与销售。提供信号链产品和电源管理产品,具体包括运算放大器、模数/数模转换器、电平转换及接口电路、微处理器电源电压监测、DC/DC转换器、MOSFET驱动及充放电管理芯片等,产品主要应用于消费电子、通讯设备、工业控制、医疗仪器和汽车电子等领域。

3)卓胜微

卓胜微位于中国无锡,成立于2012年,是创业板上市公司。卓胜微采用Fabless经营模式,专注于射频前端芯片领域的研究、开发与销售,主要向市场提供射频开关、射频低噪声放大器、射频滤波器等射频前端芯片以及低功耗蓝牙微控制器芯片等产品,主要应用于智能手机等移动智能终端以及智能家居、可穿戴设备等电子产品。

公司与国内可比上市公司在模拟芯片的各个细分领域均有较为突出的市场地位。公司从应用场景出发,研发并量产了信号感知芯片、隔离与接口芯片、驱动与采样芯片等模拟芯片产品,报告期内各类产品在相应应用领域均有较强的竞争优势。公司和相关产品分别荣获了《电子工程专辑》评选的“五大中国创新IC设计公司”和“年度最佳放大器/数据转换器”、“电源管理IC产品奖”、“年度最佳功率器件奖”等荣誉。

公司与国内可比上市公司的比较情况如下:

作者从财务数据的角度对上述公司的发展情况做了对比,具体而言:

(1)营业收入

各家的营业收入在2020年及2021年均实现了较大的增长,其中,卓胜微的营收从2020年的27.92亿元增加到了46.34亿元,绝对增加值最高,纳芯微的营收从2.42亿元增加到8.62亿元,增幅最高,这主要得益于其隔离与接口芯片及驱动与采样芯片订单的高速增长。

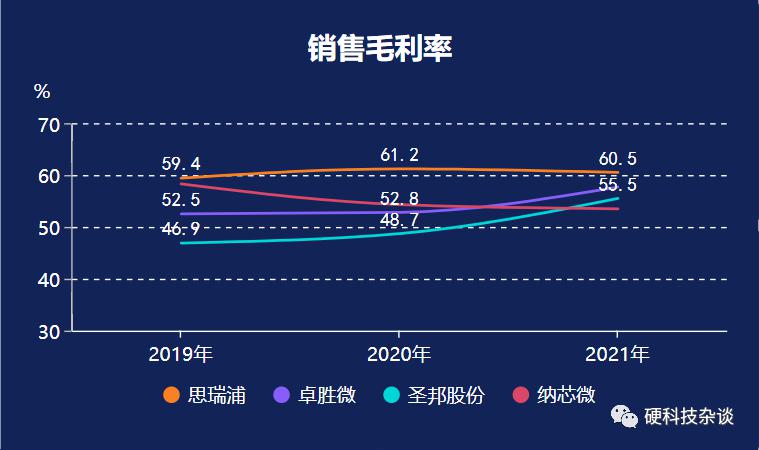

(2)销售毛利率

思瑞浦的销售毛利率最高,保持在60%左右,主要得益于公司的信号链产品毛利率较高,2021年毛利率为63.48%,而电源管理芯片产品的毛利率为 50.37%,由于毛利率相对较低的电源管理芯片产品收入占比快速提高,使得综合毛利率略微下降。

圣邦股份的主要产品为应用于信号链和电源管理领域的高性能模拟芯片,信号链模拟芯片主要用于以移动电源、机顶盒为主的消费电子及以智能制造、安防为主的工业领域,电源管理类模拟芯片主要用于以手机制造为主的通讯领域,其中毛利率较低的电源管理产品占比较高,降低了其综合毛利率水平。

卓胜微的主要产品为射频开关、射频低噪声放大器、射频滤波器等射频前端芯片、射频模组以及低功耗蓝牙微控制器芯片等产品,主要应用于智能手机等移动智能终端以及智能家居、可穿戴设备等电子产品,随着消费电子市场的逐步成熟,其毛利率水平较为稳定。

纳芯微的毛利润略有下降,主要原因是因为其信号感知芯片的毛利率水平较低所致(50%左右)。

整体来看,集成电路设计行业企业在新产品推出初期一般售价相对较高,导致新产品毛利率较高。随着出货量的上升,竞争对手的出现以及进一步开拓市场的需要,产品的单价会逐渐降低,毛利率会出现一定的下滑。此外,集成电路设计企业会通过不断挖掘下游市场需求以及技术创新,推出新产品,从而使综合毛利率维持在一个较高水平。

(3)净利润及净利润同比增长率

卓胜微的净利润最高,从2020年的10.71亿元增加到2021年的21.35亿元,另外三家的净利润在2.24亿元-6.89亿元之间,纳芯微的净利润增长率最高,从2020年的0.51亿增加到2021年的2.24亿元,增长率339.6%,另外三家的净利润增长率在99%-142%之间。

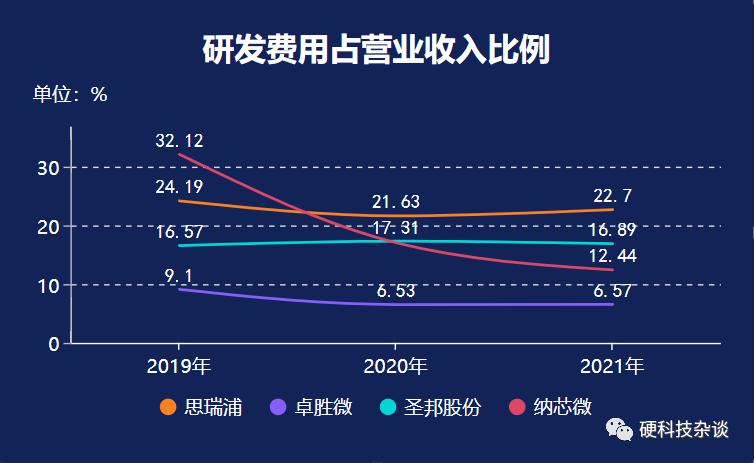

(4)研发费用占比

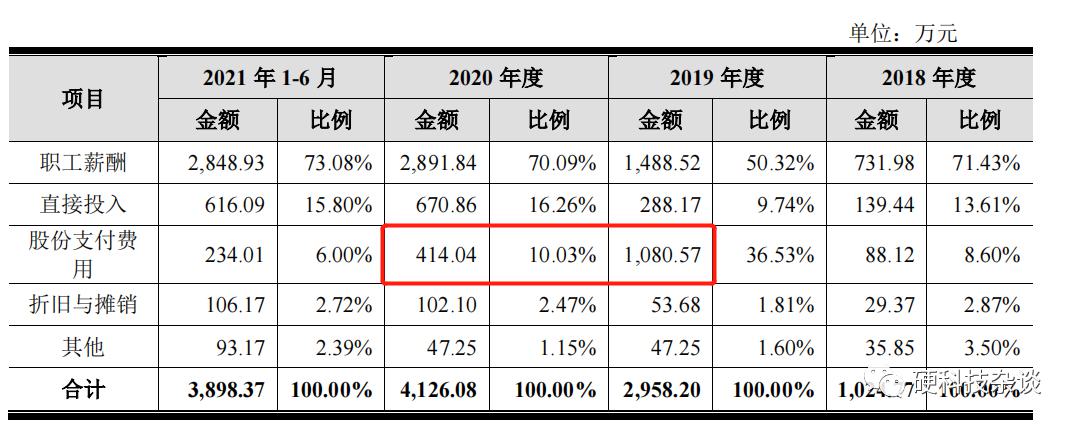

从2021年数据来看,思瑞浦的研发费用占比最高,达到22.7%,通常而言,我们认为,研发费用较高的企业,对研发工作较为重视,未来的技术突破能力较强。卓胜微的研发费用占比最低,为6.57%,除纳芯微外,另外三家的研发费用占比较为稳定,而纳芯微的研发费用从2019年的32%下降到2020年的17%,到2021年,再下降到12%,分析其报表,主要在于其2020年及2019年对部分研发人员实施了股权激励,确认了股份支付费用,分别为1080万元和414万元,占比较高。

纳芯微历年研发投入情况

2、国外可比公司

1)Melexis(迈来芯)

Melexis总部位于比利时,成立于1988年。Melexis是全球主要汽车半导体传感器供应商之一,采用Fabless模式经营,产品集中于传感器系列、驱动器系列和通信系列。传感器系列主要产品为磁传感器、MEMS传感器(压力、TPMS、红外线)、传感器接口IC、线性阵列传感器;驱动器系列产品为嵌入式电机驱动器、LED驱动器等驱动器IC产品;通信系列产品为NFC传感器、LIN系统基础芯片、CAN系统接触芯片等产品。Melexis的产品主要用于汽车内外部照明、ABS制动系统等汽车领域和智能家电、工业、安防、医疗等其他领域。

2)Renesas(瑞萨电子)

瑞萨电子是全球领先半导体芯片供应商之一,总部位于日本,主营MCU(微控制器)、SoC(片上系统)和电源管理芯片产品。Renesas(瑞萨电子)于2018年吸收合并了美国IntegratedDeviceTechnology(IDT),IDT主要采用Fabless模式提供射频产品、定时器、多端口内存产品、数据转换器和电源管理产品等;IDT曾于2015年收购聚焦于工业和汽车领域的芯片提供商ZMDI,ZMDI产品包括传感器信号调理ASIC芯片、电池管理芯片等模拟和混合信号半导体解决方案。

3)Infineon(英飞凌)

Infineon总部位于德国慕尼黑,前身为西门子集团的半导体部门,于1999年独立,是法兰克福证券交易所和美国柜台交易市场的挂牌上市公司。Infineon采用IDM的模式经营,产品包括功率器件、传感器、射频器件和嵌入式控制器,主要用于智能卡安全芯片、汽车电子、消费电子、工业等领域。

4)ADI(亚德诺)

ADI总部位于美国马萨诸塞州,成立于1965年,是美国纳斯达克证券交易所的上市公司。ADI采用IDM的模式经营,主要产品有数据转换器、线性产品、射频芯片、电源管理产品、接口和隔离、处理器和微控制器、各类MEMS传感器等。ADI的产品主要用于模拟信号和数字信号处理,被广泛应用于日常使用的电子产品、汽车、工业以及航空航天等领域。

5)TI(德州仪器)

TI总部位于美国德克萨斯州,成立于1930年,是美国纳斯达克证券交易所的上市公司。TI为现实世界的信号处理提供数字信号处理(DSP)及模拟器件技术,主要产品包括放大器、传感器、隔离器件、电机驱动器、射频与微波和无线连接等。TI的产品可帮助客户高效地管理电源、准确地感应和传输数据,并在其设计中提供核心控制或处理功能。TI的产品被广泛应用于工业、汽车、个人电子产品、通信设备和企业系统等领域。

国外龙头企业一般成立时间早、营收规模大且产品品类多样,国内公司在营收规模、产品丰富度和技术积累上与国外公司暂不具有可比性。

五、Fabless好还是Fablite好?

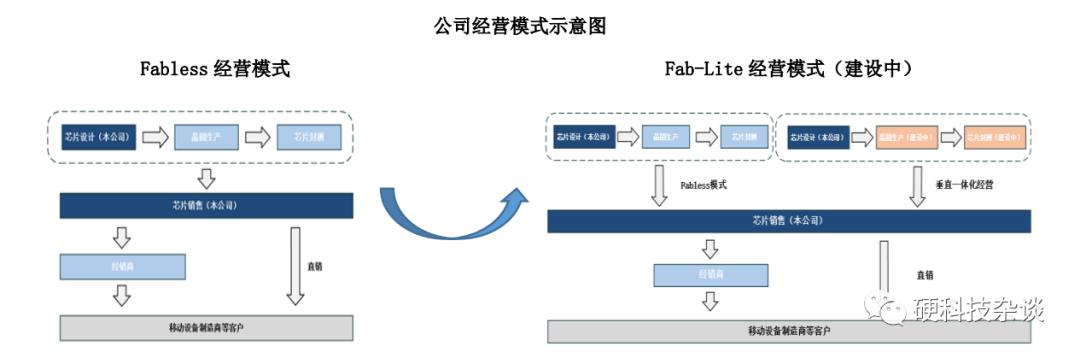

目前国内绝大部分的芯片设计企业均采用Fabless的经营模式,即自己负责芯片设计,将芯片制造及封装交由第三方厂商来完成,纳芯微、圣邦股份、思瑞浦即采用此经营模式,该模式有利于降低芯片设计公司的初期资金投入及研发投入。但是卓胜微正在尝试经营模式的转变。

1、卓胜微从Fabless模式向Fablite模式过渡

Fab-Lite 模式是由 IDM(设计与制造一体)模式演变而来的模式,指标准化程度较高的生产环节通过委外方式进行,而对于部分关键产品的特殊工艺则由企业自主完成。

卓胜微正积极布局 Fab-Lite 经营模式,建设滤波器晶圆生产和射频模组封装测试生产线,开展关键技术和工艺的研发及产品的产业化生产,依托晶圆生产能力和封装能力,根据设计端需求完成滤波器芯片及模组的生产和快速迭代,形成从研发设计、晶圆制造、封装测试到销售的完整生态链。

一方面,公司通过采用匹配自身设计的特色工艺产线,可以在保证匹配自身特定市场生产规模的前提下,实现专属工艺的迭代贯穿设计、生产和终端的快速验证,从而进一步保障产品的市场竞争力,这也是当前射频领域头部企业之所以采用IDM 的关键考量之一。另一方面,公司作为国内领先的射频前端器件供应商,紧跟国际发展趋势,在全球射频市场快速发展的良好契机下,借助 5G 时代和国产替代趋势的东风,布局射频滤波器及配套模组芯片的产业链,此举不仅契合当前通信技术发展趋势,强化公司在射频领域的优势,确保公司始终站在行业技术前沿,为公司带来新的业务爆发增长点。同时,可以充分发挥局部拉动整体生态的作用。

目前卓胜微的射频滤波器生产线处于在建状态,尚未正式启动 Fab-Lite 模式运营,预计在2022年将实现射频滤波器产品的垂直一体化经营,最终公司将转向Fab-Lite 经营模式。未来随着公司 Fab-Lite 经营模式稳定运营,将全面提升公司协同能力,加强对产业链各环节的自主控制力度,从新产品技术和工艺开发、产业链协同、产品交付等角度提升公司的市场地位,推动公司营收规模持续增长。

2、在建晶圆厂及晶圆封装测试产线情况介绍

晶圆尺寸:6 寸滤波器晶圆生产线

建设周期:自 2020 年 12 月开始厂房建设,已于 2021 年 6 月完成洁净室主体建筑封顶,报告期内主要设备陆续搬入并进入调试阶段,预计 2022 年 6 月全厂区建设全部完工,待验收合格后正式投付使用。

产能规划:射频滤波器产品的研发生产计划分为平台研发、产品导入及产能爬坡三大部分,其中平台研发包含工艺研发、器件开发和可靠性验证等过程;产品导入包括产品设计包交付后的设计过程、产品样片的流片产出及产品级验证等步骤。初步产品预计 2022 年第二季度进入量产阶段,产能预计从 2022 年第二季度开始持续爬坡,爬坡过程中产品形态会根据不同应用拓展有所调整,预计至 2022 年末晶圆产能可达到 1-1.3 万片/月,同步实现相匹配的晶圆级封装产能规模。

3、Fabless好还是Fablite好?

Fabless拥有自己的生产线的最直接的好处在于降低了试错成本,是从Fab侧向design house侧的正反馈。拿元器件来看,过去从设计到试产的过程中,电子产品需要依赖生产线,设计图除了模拟还需要有实物生产比对。业内人士向半导体产业纵横表示,这些测试约占设计成本20%。Fablite模式让Fabless可以用一条自己的产线在短时间内测试对应芯片产品,减少试错成本,提高良率,也能加快研发速度。

当然,自建产线所需的巨大的资金投入也可能让企业背负沉重的财务压力,后期如果产线利用率不高或产出率不高,那对企业而言,也未必是一件好事,总体而言,还需从企业自身的实际需求出发,充分评估投入与所带来的显性优势及隐性优势,选择最适合自己的经营模式。

赵工

13488683602

zhaojh@kw.beijing.gov.cn

欢迎各公众号,媒体转载,申请加白名单秒通过

投稿/推广/合作/入群/赞助/转发 请加微信13488683602