ж—ҘзҹҘеҗҚеҚҠеҜјдҪ“еҲҶжһҗжңәжһ„IC InsightsеҜ№гҖҠ2022е№ҙйәҰе…Ӣжһ—жҠҘе‘ҠгҖӢеҒҡдәҶ第дәҢеӯЈеәҰжӣҙж–°пјҢжҠҘе‘ҠжҳҫзӨә2021е№ҙзҫҺеӣҪеҚҠеҜјдҪ“дјҒдёҡж— и®әIDMгҖҒж— жҷ¶еңҶеҺӮе’ҢеҚҠеҜјдҪ“жҖ»й”Җе”®йўқеқҮеӨ„дәҺе…ЁзҗғйўҶе…ҲдҪҚзҪ®гҖӮ

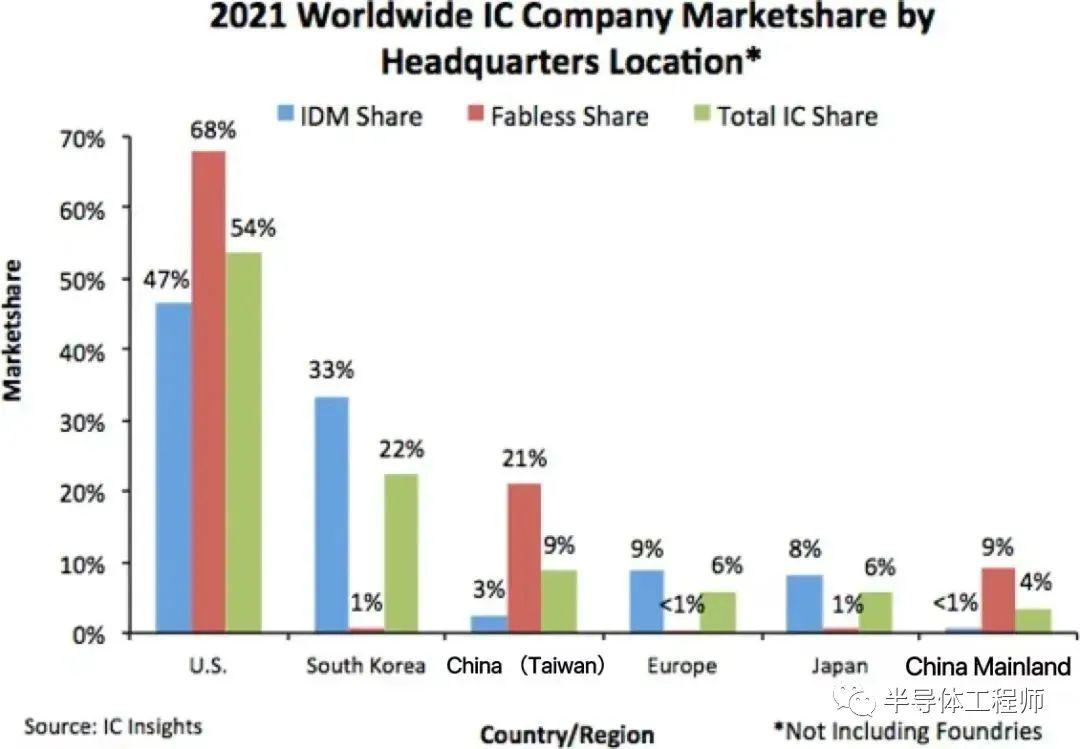

дёӢеӣҫжҳҫзӨәдәҶ2021е№ҙе…ЁзҗғIDMдјҒдёҡеңЁеҚҠеҜјдҪ“й”Җе”®зҡ„д»ҪйўқпјҢд»ҘеҸҠжҢүе…¬еҸёжҖ»йғЁжүҖеңЁең°еҲ’еҲҶзҡ„еҚҠеҜјдҪ“еёӮеңәзҡ„е…ЁзҗғжҖ»д»ҪйўқпјҲиҜҘж•°жҚ®дёҚеҢ…жӢ¬зәҜд»Је·ҘеҺӮпјүгҖӮ

2021е№ҙпјҢзҫҺеӣҪе…¬еҸёеҚ жҚ®дәҶе…ЁзҗғеҚҠеҜјдҪ“еёӮеңәй”Җе”®жҖ»йўқпјҲIDMе’Ңж— жҷ¶еңҶеҺӮй”Җе”®йўқзҡ„жҖ»е’Ңпјүзҡ„54%пјҢе…¶ж¬ЎжҳҜйҹ©еӣҪе…¬еҸёпјҢеҚ жҚ®22%зҡ„д»ҪйўқгҖӮ

жҲ‘еӣҪеҸ°ж№ҫең°еҢәеҚҠеҜјдҪ“е…¬еҸёеҮӯеҖҹе…¶ж— жҷ¶еңҶеҺӮзҡ„иүҜеҘҪиЎЁзҺ°еҚ е…ЁзҗғеҚҠеҜјдҪ“й”Җе”®йўқзҡ„9%пјҢиҖҢ欧жҙІе’Ңж—Ҙжң¬еқҮдёә6%пјҢ(дёӯеӣҪеҸ°ж№ҫе…¬еҸёеңЁICиЎҢдёҡеёӮеңәд»ҪйўқдәҺ2020е№ҙйҰ–ж¬Ўи¶…иҝҮ欧жҙІе…¬еҸё)гҖӮ

еҖјеҫ—жіЁж„Ҹзҡ„жҳҜдёӯеӣҪеӨ§йҷҶе…¬еҸёд»…еҚ е…ЁзҗғICй”Җе”®зҡ„4%гҖӮ еҰӮжһңеҜ№иҝҷ4%зҡ„й”Җе”®д»ҪйўқиҝӣдёҖжӯҘз»ҶеҲҶпјҢдёӯеӣҪеӨ§йҷҶзҡ„иҠҜзүҮи®ҫи®ЎдјҒдёҡпјҲж— жҷ¶еңҶеҺӮпјүеёӮеңәй”Җе”®д»ҪйўқеҚ жҜ”дёә9%пјҢIDMдҪҺдәҺ1%гҖӮ

йҹ©еӣҪе’Ңж—Ҙжң¬е…¬еҸёеңЁж— жҷ¶еңҶеҺӮICйўҶеҹҹзҡ„еӯҳеңЁжһҒе…¶и–„ејұпјҢиҖҢдёӯеӣҪеҸ°ж№ҫе’ҢдёӯеӣҪеӨ§йҷҶе…¬еҸёеңЁICеёӮеңәзҡ„IDMйғЁеҲҶзҡ„д»ҪйўқйқһеёёдҪҺгҖӮжҖ»дҪ“иҖҢиЁҖпјҢжҖ»йғЁи®ҫеңЁзҫҺеӣҪзҡ„е…¬еҸёеңЁIDMгҖҒж— жҷ¶еңҶеҺӮе’Ңж•ҙдҪ“ICиЎҢдёҡеёӮеңәд»Ҫйўқж–№йқўиЎЁзҺ°еҮәдәҶжңҖеӨ§зҡ„е№іиЎЎгҖӮ

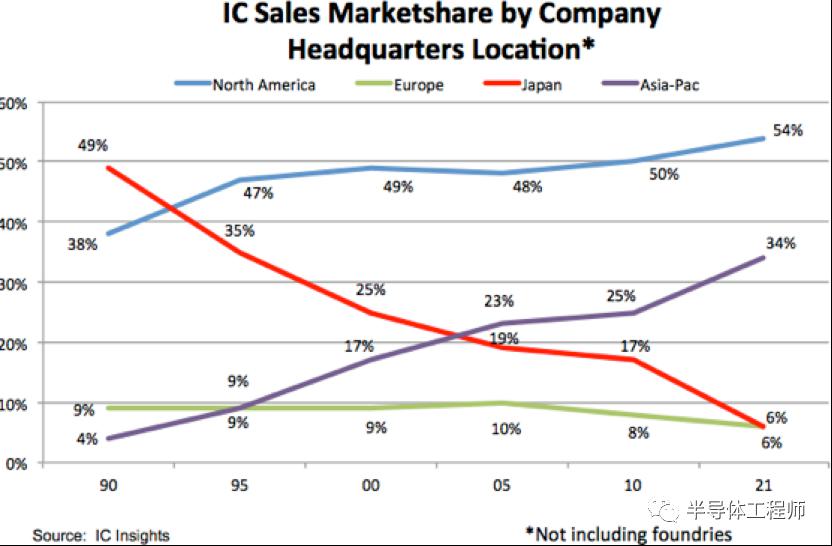

2021е№ҙпјҢж—Ҙжң¬дјҒдёҡзҡ„ICеёӮеңәеҚ жңүзҺҮ延з»ӯдәҶд»ҺдёҠдё–зәӘ90е№ҙд»ЈејҖе§Ӣзҡ„иүҜеҘҪеҠҝеӨҙгҖӮеҰӮеӣҫ2жүҖзӨәпјҢж—Ҙжң¬е…¬еҸёеңЁ1990е№ҙеҚ жҚ®дәҶе…ЁзҗғICеёӮеңәд»Ҫйўқзҡ„иҝ‘дёҖеҚҠпјҢдҪҶеңЁиҝҮеҺ»30е№ҙйҮҢпјҢиҝҷдёҖд»ҪйўқжҖҘеү§дёӢйҷҚпјҢеҲ°2021е№ҙд»…дёә6%гҖӮиҷҪ然欧жҙІе…¬еҸёзҡ„еёӮеңәд»ҪйўқдёӢйҷҚе№…еәҰжІЎжңүж—Ҙжң¬е…¬еҸёйӮЈд№ҲеӨ§пјҢдҪҶеҺ»е№ҙ欧жҙІе…¬еҸёеңЁе…ЁзҗғICеёӮеңәзҡ„д»Ҫйўқд№ҹеҸӘжңү6%пјҢдҪҺдәҺ1990е№ҙзҡ„9%гҖӮ

дёҺиҝҮеҺ»30е№ҙж—Ҙжң¬е’Ң欧жҙІдјҒдёҡзҡ„ICеёӮеңәд»ҪйўқдёӢж»‘еҪўжҲҗеҜ№жҜ”зҡ„жҳҜпјҢзҫҺеӣҪе’ҢдәҡжҙІзҡ„ICдҫӣеә”е•Ҷзҡ„еёӮеңәд»ҪйўқиҮӘ1990е№ҙд»ҘжқҘдёҖзӣҙеңЁж”ҖеҚҮгҖӮдәҡжҙІе…¬еҸёи§ҒиҜҒдәҶ他们еңЁе…ЁзҗғICеёӮеңәзҡ„д»Ҫйўқд»Һ1990е№ҙзҡ„еҫ®дёҚи¶ійҒ“зҡ„4%дёҠеҚҮеҲ°2021е№ҙзҡ„34%гҖӮдәҡжҙІICдҫӣеә”е•ҶеёӮеңәд»Ҫйўқзҡ„еўһй•ҝзӣёеҪ“дәҺ31е№ҙICй”Җе”®зҡ„еӨҚеҗҲе№ҙеўһй•ҝзҺҮдёә15.9%пјҢеҮ д№ҺжҳҜеҗҢжңҹICеёӮеңәжҖ»еӨҚеҗҲе№ҙеўһй•ҝзҺҮ(8.2%)зҡ„дёӨеҖҚгҖӮ

жқҘжәҗпјҡйӣҶжҲҗз”өи·ҜеүҚжІҝ

еҲҶдә«дәҢз»ҙз ҒеҲ°жңӢеҸӢеңҲе…Қиҙ№дёәжӮЁеҸ‘ж–Үз« дёҖзҜҮ

ж¬ўиҝҺеҗ„е…¬дј—еҸ·пјҢеӘ’дҪ“иҪ¬иҪҪ

жҠ•зЁҝ/жҺЁе№ҝ/еҗҲдҪң/е…ҘзҫӨ/иөһеҠ©/иҪ¬еҸ‘ иҜ·еҠ еҫ®дҝЎ13488683602