еүҚйқўжҲ‘们еҲҶжһҗдәҶеӣҪеҶ…иҠҜзүҮи®ҫи®ЎйҫҷеӨҙйҹҰе°”иӮЎд»ҪпјҢиҠҜзүҮи®ҫеӨҮйҫҷеӨҙеҢ—ж–№еҚҺеҲӣпјҢ第дёүд»ЈеҚҠеҜјдҪ“йҫҷеӨҙдёүе®үе…үз”өпјҢиҠҜзүҮе…Ёдә§дёҡй“ҫд»ЈиЎЁеҚҺж¶Ұеҫ®гҖӮ

д»ҠеӨ©жҲ‘们жқҘзңӢдёӢжӢҘжңүе®үдё–еҚҠеҜјзҡ„闻泰科жҠҖгҖӮ

е…¶е®һжң¬ж–ҮеүҚеӨ©е°ұеҶҷеҘҪдәҶпјҢдёҖзӣҙжІЎеҸ‘пјҢеӣ дёәеӨ©еӨ©жңүз»ҶеҲҶйҫҷеӨҙеӨ§ж¶ЁгҖӮжҜ”еҰӮйҹҰе°”иҝһз»ӯдёӨеӨ©е°ұйҮҚж–°еӨәеӣһдәҶиҠҜзүҮиЎҢдёҡзҡ„йҫҷеӨҙең°дҪҚгҖӮиҖҢд»ҠеӨ©иҰҒеҶҷзҡ„й—»жі°д№ҹжҳҜеӨ©еӨ©е°Ҹж–°й«ҳпјҢи”ЎжҖ»йҮҚеӣһй«ҳе…үж—¶еҲ»пјҒеқҰе…Ӣеҫ®дҝЎжӣҙжҳҜеӣһеӨҚдёҚиҝҮжқҘпјҢжңӣзІүдёқ们и§Ғи°…гҖӮ

жңҖиҝ‘иҠҜзүҮеҹәйҮ‘еӨ©еӨ©дёҠж¶Ёж”ҫйҮҸпјҢдёӢи·Ңзј©йҮҸпјҢжҳҺзңјдәәдёҖзңјйғҪзңӢеҮәжңӘжқҘи·ҜеңЁдҪ•ж–№пјҒпјҒпјҒ

е…¬еҸёз®Җд»Ӣпјҡ

| дё»иҗҘдёҡеҠЎеҢ…жӢ¬еҚҠеҜјдҪ“IDMгҖҒе…үеӯҰжЁЎз»„гҖҒйҖҡи®Ҝдә§е“ҒйӣҶжҲҗдёүеӨ§дёҡеҠЎжқҝеқ—,зӣ®еүҚе·Із»ҸеҪўжҲҗд»ҺеҚҠеҜјдҪ“иҠҜзүҮи®ҫи®ЎгҖҒжҷ¶еңҶеҲ¶йҖ гҖҒе°ҒиЈ…жөӢиҜ•гҖҒеҚҠеҜјдҪ“и®ҫеӨҮ,еҲ°е…үеӯҰжЁЎз»„гҖҒйҖҡи®Ҝз»Ҳз«ҜгҖҒ笔记жң¬з”өи„‘гҖҒIoTгҖҒжңҚеҠЎеҷЁгҖҒжұҪиҪҰз”өеӯҗдә§е“Ғз ”еҸ‘еҲ¶йҖ дәҺдёҖдҪ“зҡ„е…Ёдә§дёҡй“ҫеёғеұҖгҖӮ |

ж ёеҝғеӯҗе…¬еҸёе®үдё–еҚҠеҜјдҪ“

| 闻泰科жҠҖж——дёӢзҡ„е®үдё–еҚҠеҜјдҪ“жҳҜе…ЁзҗғзҹҘеҗҚзҡ„еҚҠеҜјдҪ“IDMе…¬еҸё,жҳҜеҺҹйЈһеҲ©жөҰеҚҠеҜјдҪ“ж ҮеҮҶдә§е“ҒдәӢдёҡйғЁ,жңү60еӨҡе№ҙеҚҠеҜјдҪ“з ”еҸ‘е’ҢеҲ¶йҖ з»ҸйӘҢ,жҖ»йғЁдҪҚдәҺиҚ·е…°еҘҲжў…дәЁ,жҷ¶еңҶеҲ¶йҖ е·ҘеҺӮеңЁиӢұеӣҪжӣјеҪ»ж–Ҝзү№гҖҒж–°жёҜе’Ңеҫ·еӣҪжұүе Ў,е°ҒиЈ…жөӢиҜ•е·ҘеҺӮдҪҚдәҺдёӯеӣҪдёңиҺһгҖҒиҸІеҫӢе®ҫеҚЎеёғе°§е’Ң马жқҘиҘҝдәҡиҠҷи“үгҖӮе®ўжҲ·и¶…иҝҮ2.5дёҮдёӘ,дә§е“Ғз§Қзұ»и¶…иҝҮ1.5дёҮз§Қ,жҜҸе№ҙж–°еўһ800еӨҡз§Қж–°дә§е“Ғ,е…ЁйғЁдёәиҪҰ规зә§дә§е“ҒгҖӮдҪңдёәдёҖ家жӢҘжңүе®Ңж•ҙиҠҜзүҮи®ҫи®ЎгҖҒжҷ¶еңҶеҲ¶йҖ гҖҒе°ҒиЈ…жөӢиҜ•зҡ„еӨ§еһӢеһӮзӣҙеҚҠеҜјдҪ“(IDM)дјҒдёҡ,е®үдё–еҚҠеҜјдҪ“еңЁе…ЁзҗғжӢҘжңү11000еҗҚе‘ҳе·Ҙ,е®ўжҲ·еҢ…жӢ¬жұҪиҪҰгҖҒйҖҡдҝЎгҖҒж¶Ҳиҙ№зӯүйўҶеҹҹиҖізҶҹиғҪиҜҰзҡ„еӣҪйҷ…зҹҘеҗҚдјҒдёҡгҖӮ2020е№ҙ,е®үдё–еҚҠеҜјдҪ“е…Ёе№ҙз”ҹдә§жҖ»йҮҸи¶…иҝҮ1000дәҝйў—гҖӮе®үдё–еҚҠеҜјдҪ“и®ҫеӨҮе…¬еҸёITECиҮҙеҠӣдёәе…ЁзҗғеҚҠеҜјдҪ“еҲ¶йҖ е•ҶеёҰжқҘз»Ҹд№…иҖҗз”Ёзҡ„еҲӣж–°жҖ§еҲ¶йҖ и§ЈеҶіж–№жЎҲ,жҸҗдҫӣеҚҠеҜјдҪ“гҖҒRFIDе’ҢMiniLEDеҲ¶йҖ и®ҫеӨҮе’Ңзі»з»ҹ,д»ҘжңҖй«ҳз”ҹдә§зҺҮж°ҙе№ізҡ„з»„иЈ…гҖҒжөӢиҜ•гҖҒжЈҖжөӢе’ҢжҷәиғҪеҲ¶йҖ е№іеҸ°дёәе®ўжҲ·еҠ©еҠӣ,её®еҠ©е®ўжҲ·еңЁиҙЁйҮҸгҖҒз”ҹдә§зҺҮе’ҢеҸҜжҢҒз»ӯжҖ§ж–№йқўеҸ–еҫ—йўҶе…Ҳең°дҪҚ,еҗҢж—¶жҠҠжҖ»дҪ“жӢҘжңүжҲҗжң¬йҷҚеҲ°жңҖдҪҺгҖӮ |

ж ёеҝғзңӢзӮ№пјҡ

1гҖҒе…¬еҸёз§»еҠЁз»Ҳз«Ҝеўһй•ҝд№ҸеҠӣпјҢеҚҠеҜјдҪ“зҲҶеҸ‘ејҸеўһй•ҝгҖӮ

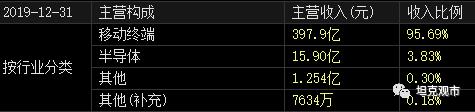

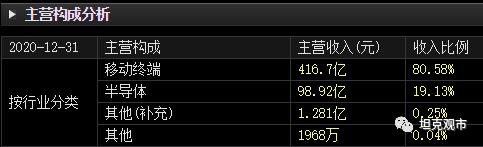

зңӢ2019гҖҒ2020гҖҒ2021H1пјҢиҗҘ收жһ„жҲҗдјҡеҸ‘зҺ°пјҢжүӢжңәзӯү移еҠЁз»Ҳз«Ҝеўһй•ҝд№ҸеҠӣпјҢиҖҢеҚҠеҜјдҪ“жҜ”йҮҚи¶ҠжқҘи¶Ҡй«ҳпјҢе®үдё–еҚҠеҜјдҪ“иө„дә§иҝҮжҲ·еҗҺе®һеҠӣжҳҫйңІгҖӮ

дёҠеҚҠе№ҙе…¬еҸёеҚҠеҜјдҪ“дёҡеҠЎе®һзҺ°ж”¶е…Ҙ 67.73 дәҝе…ғпјҢеҗҢжҜ” еўһй•ҝ 53.25%пјҢдёҡеҠЎжҜӣеҲ©зҺҮдёә 35.06%пјҢе®һзҺ°еҮҖеҲ©ж¶Ұ 13.10 дәҝе…ғпјҢеҗҢжҜ”еўһ й•ҝ 234.52%гҖӮеқҰе…Ӣйў„и®Ў2021е№ҙеҚҠеҜјйғЁеҲҶдҪ“иҗҘ收дјҡи¶…иҝҮ130дәҝгҖӮ

2гҖҒе®үдё–еҚҠеҜјдҪ“иҪҰ规зә§иҠҜзүҮйҫҷеӨҙгҖӮ

е®үдё–еҚҠеҜјдҪ“дә§е“Ғз»„еҗҲеҢ…жӢ¬дәҢжһҒз®ЎгҖҒеҸҢжһҒжҖ§жҷ¶дҪ“з®ЎгҖҒESDдҝқжҠӨеҷЁд»¶гҖҒMOSFETеҷЁд»¶гҖҒж°®еҢ–й•“еңәж•Ҳеә”жҷ¶дҪ“з®Ў(GaN FET)д»ҘеҸҠжЁЎжӢҹICе’ҢйҖ»иҫ‘ICгҖӮNexperiaжҖ»йғЁдҪҚдәҺиҚ·е…°еҘҲжў…дәЁпјҢжҜҸе№ҙеҸҜдәӨд»ҳ900еӨҡдәҝ件дә§е“ҒпјҢдә§е“Ғз¬ҰеҗҲжұҪиҪҰиЎҢдёҡзҡ„дёҘиӢӣж ҮеҮҶгҖӮе…¶дә§е“ҒеңЁж•ҲзҺҮпјҲеҰӮе·ҘиүәгҖҒе°әеҜёгҖҒеҠҹзҺҮеҸҠжҖ§иғҪпјүж–№йқўиҺ·еҫ—иЎҢдёҡе№ҝжіӣи®ӨеҸҜпјҢжӢҘжңүе…Ҳиҝӣзҡ„е°Ҹе°әеҜёе°ҒиЈ…жҠҖжңҜпјҢеҸҜжңүж•ҲиҠӮзңҒеҠҹиҖ—еҸҠз©әй—ҙгҖӮ

SiCдә§е“Ғз§Қзұ»жҢҒз»ӯжү©е……пјҢиҪҰ规гҖҒе·Ҙдёҡзә§е…ЁиҰҶзӣ–гҖӮе…¬еҸёжҺЁеҮәзҡ„йҖӮеҗҲи¶…й«ҳжҖ§иғҪгҖҒдҪҺжҚҹиҖ—е’Ңй«ҳж•ҲеҠҹзҺҮиҪ¬жҚўеә”з”Ёзҡ„йўҶе…ҲзўіеҢ–зЎ…пјҲSiCпјүиӮ–зү№еҹәдәҢжһҒз®ЎпјҢе…·жңүдёҚеҸ—жё©еәҰеҪұе“Қзҡ„з”өе®№е…ій—ӯе’Ңйӣ¶жҒўеӨҚејҖе…ізү№жҖ§гҖӮе…¬еҸёи®ЎеҲ’жҢҒз»ӯжү©е……SiCдәҢжһҒз®Ўдә§е“Ғз»„еҗҲпјҢйў„и®ЎжҺЁеҮәжҖ»е…ұ72ж¬ҫеңЁ650Vе’Ң1200Vз”өеҺӢгҖҒ6-20Aз”өжөҒиҢғеӣҙдёӢе·ҘдҪңзҡ„е·Ҙдёҡзә§йғЁд»¶е’ҢиҪҰ规зә§йғЁд»¶гҖӮ psпјҡжӯӨеӨ„ж‘ҳиҮӘж–№жӯЈз”өеӯҗ |

жұҪиҪҰйўҶеҹҹжҳҜе…¬еҸёеҚҠеҜјдҪ“дё»иҰҒ收е…ҘжқҘжәҗпјҢе…¬еҸёдә§е“Ғе№ҝжіӣеә”з”ЁеңЁй©ұеҠЁзі»з»ҹгҖҒз”өжәҗзі»з»ҹгҖҒз”өжҺ§зі»з»ҹгҖҒжҷәиғҪеә§иҲұзі»з»ҹзӯүдҪ“зі»гҖӮжұҪжІ№иҪҰж—¶д»ЈпјҢе…ЁзҗғжұҪиҪҰеҚ•иҪҰе№іеқҮеә”з”Ёе®үдё– иҠҜзүҮиҫҫеҲ° 300 йў—д»ҘдёҠпјҢз”өеҠЁиҪҰеә”з”Ёе®үдё–дә§е“Ғйў—зІ’ж•°йў„и®Ўе°Ҷе‘ҲзҺ°ж•°еҖҚеўһй•ҝпјҢеә”з”Ёдә§еҖјд№ҹжңүжңӣеҖҚж•°зә§жҸҗеҚҮгҖӮе…¬еҸёеҚҠеҜјдҪ“дёҡеҠЎжҠ“дҪҸж–°иғҪжәҗжҷәиғҪжұҪ иҪҰжҢҒз»ӯж”ҫйҮҸпјҢд»ҘеҸҠе…ЁзҗғиҠҜзүҮзҙ§зјәзҡ„жңәйҒҮпјҢжҢҒз»ӯжү©е……е’ҢдјҳеҢ–дә§е“Ғз»“жһ„гҖӮе…¬еҸёдҪңдёәе…ЁзҗғжұҪиҪҰеҠҹзҺҮеҚҠеҜјдҪ“йўҶе…ҲеҺӮе•ҶпјҢеёӮеңәеўһй•ҝеҸҜжңҹгҖӮ

3гҖҒжү©еӨ§дә§иғҪпјҢеә”еҜ№еҚҠеҜјдҪ“еёӮеңәйңҖжұӮгҖӮ

е…¬еҸёдәҺ8жңҲе®ҢжҲҗNWFжҷ¶еңҶеҺӮ收иҙӯпјҢеўһеҠ 3дёҮзүҮд»ҘдёҠ8иӢұеҜёжҷ¶еңҶжңҲдә§иғҪпјҲзӣёеҪ“дәҺеҪ“еүҚжҖ»дә§иғҪзҡ„30-40%пјүгҖӮеӨ§иӮЎдёңзҡ„дёҠжө·дёҙжёҜ12иӢұеҜёиҪҰ规зә§жҷ¶еңҶеҺӮжңүжңӣдәҺ22е№ҙ7жңҲи°ғиҜ•жҠ•дә§пјҢе№ҙдә§иғҪйў„и®Ў40дёҮзүҮпјҲзӣёеҪ“дәҺеҪ“еүҚжҖ»дә§иғҪзҡ„90%пјүгҖӮжһҒеӨ§зј“и§ЈдәҶжҷ¶еңҶеёӮеңәзҙ§зјәзҡ„еұҖйқўгҖӮ4гҖҒиӮЎдёңжғ…еҶө

4гҖҒеҲёе•Ҷзҡ„зӣҲеҲ©йў„жөӢпјҢйҡҸзқҖж–°иғҪжәҗиҪҰејәеҠІйңҖжұӮпјҢйў„и®Ўд»Ҡе№ҙдёӢеҚҠе№ҙиө·еҚҠеҜјдҪ“йңҖжұӮеҠ еӨ§пјҢдёҡз»©и…ҫйЈһеңЁеҚігҖӮ

жҠҖжңҜеҲҶжһҗпјҡ

жңҲKзәҝеӣҫеҪўпјҢеңЁй«ҳдҪҚи°ғж•ҙдёӨе№ҙд№ӢеҗҺпјҢдј°еҖје®һзҺ°ж¶ҲеҢ–пјҢMACDе®һзҺ°йҮ‘еҸүеңЁеҚіпјҢеҗҺеёӮеҸҜжңҹгҖӮ

з»јдёҠпјҢеқҰе…Ӣи®ӨдёәеҪ“еүҚеҗҲзҗҶдј°еҖјеңЁ150+

иӮЎеёӮжңүйЈҺйҷ©пјҢжҠ•иө„йңҖи°Ёж…ҺпјҢд»ҘдёҠд»…дёәеқҰе…ӢдёӘдәәи§ӮзӮ№пјҢдёҚдҪңдёәжҠ•иө„дҫқжҚ®гҖӮ

еҺҹеҲӣдёҚжҳ“пјҢж¬ўиҝҺдёӢж–№зӮ№иөһгҖҒеңЁзңӢ

еҲҶдә«дәҢз»ҙз ҒеҲ°жңӢеҸӢеңҲе…Қиҙ№дёәжӮЁеҸ‘ж–Үз« дёҖзҜҮ

еҲҶдә«дәҢз»ҙз ҒеҲ°жңӢеҸӢеңҲе…Қиҙ№дёәжӮЁеҸ‘ж–Үз« дёҖзҜҮж¬ўиҝҺеҗ„е…¬дј—еҸ·пјҢеӘ’дҪ“иҪ¬иҪҪ

жҠ•зЁҝ/жҺЁе№ҝ/еҗҲдҪң/е…ҘзҫӨ/иөһеҠ©/иҪ¬еҸ‘ иҜ·еҠ еҫ®дҝЎ13488683602