代工=低端制造?这个行业却卡了中国脖子。

格罗方德总部位于美国,是从AMD公司分拆出来的芯片代工厂,由阿布扎比国有基金“穆巴达拉”(Mubadala)所有。格罗方德的足迹遍布全球,在三大洲拥有五个制造基地,拥有约15000名员工和约10000项全球专利。2020年,格罗方德出货了大约200万片300毫米(等效)晶圆。我们透过格罗方德,来探究下全球芯片代工厂的行业现状。

本文介绍了芯片产业链的流程及芯片制造的主流模式,主要包括IDM模式及代工厂模式,目前代工厂模式所带来的的资源汇聚及协作分工优势越来越明显。作者从盈利能力方面对目前世界前列的几个芯片代工厂做了横向对比,目前代工厂领域呈现“一超多强”的竞争格局,台积电独领风骚,2020年收入460亿美元,占总市场的58%以上,且是唯一一家毛利率超过50%的企业。

晶圆代工行业如此赚钱,但却不是想做就做的,除了需要天量的资金投入外,还需要很多其他的条件,例如全球顶尖支撑产业链的支持、深入的专业知识及顶尖的专家人才、以及下游客户的支持,芯片制造前路漫漫,我们如何才能破局呢?

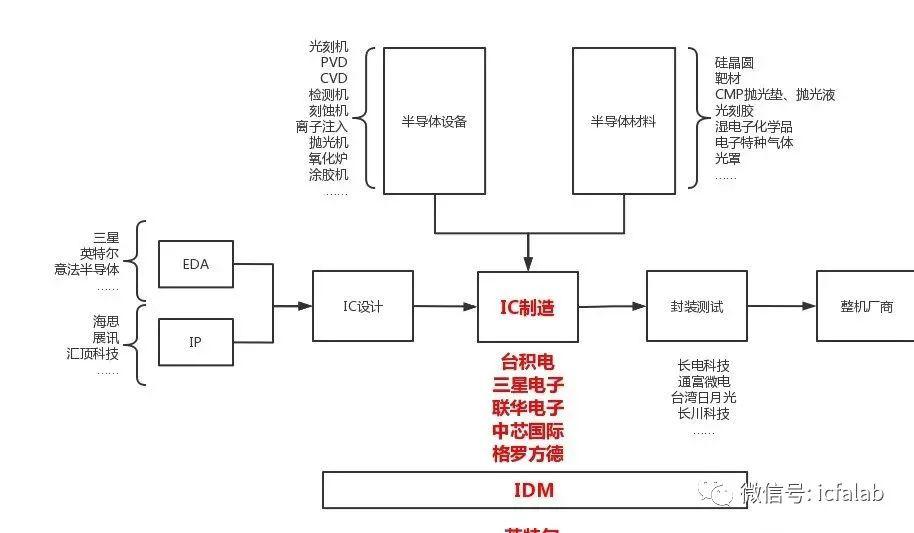

一、芯片产业链

下图为大家展示了芯片制造的全流程,主要包括设计、制造、封装测试,最后由整机厂商整合到终端设备中,其中,晶圆代工厂即属于其中的IC制造环节。

目前,IC制造有两种模式,一种是IDM,指的是从设计到生产制造都包揽的模式,之前业内的大公司一般都是IDM路线,典型如英特尔,三星等,IDM模式的优点是芯片设计公司可以有效的控制流片、生产计划的时间,确保芯片的研发和生产进度,缺点是初始资产投入非常大,且产线主要是自家使用,经济效益不高。

另外一种是Foundries(代工厂),他们自己不做设计,但是自身有完整的支撑产业的支撑(半导体设备、半导体材料等),他们专门为芯片设计公司代工芯片,代工厂的优势是:除去政治因素影响外,代工厂可以面向行业内所有的芯片设计公司,晶圆厂的经济效益高,同时,他们具有严格的行业保密制度,客户也不必担心泄密的风险。除去其他门槛不谈,设立一条完整的芯片制造产线的投入是非常巨大的,大多公司无法承担这样的费用,因此,芯片设计公司也乐得将芯片制造的业务交由芯片代工厂来完成,前面介绍的台积电、联华电子、中芯国际、格罗方德都属于比较纯粹的代工厂,而三星电子,除了代工外部的芯片外,也为自己的芯片提供制造服务。

二、全球四大晶圆厂孰强孰弱

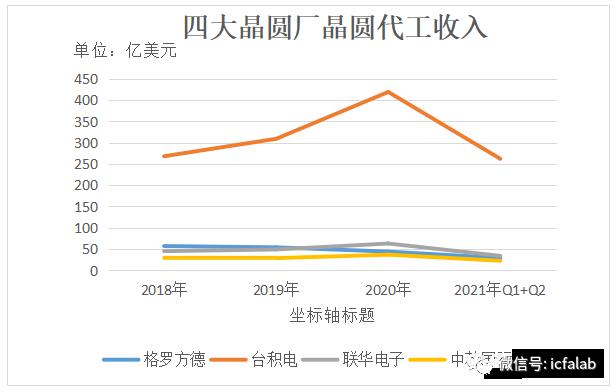

根据2021年3月的Gartner提供的半导体代工全球市场份额报告,代工市场由五家主要的代工厂组成,这些代工厂占2020年全球代工收入的绝大部分。台积电2020年收入为460亿美元,占总市场的58%以上,而接下来的四家公司加起来占市场的27%,分别是三星半导体、格罗方德、联华电子、中芯国际。

为了详细了解各晶圆厂的营收与晶圆代工情况,作者从各晶圆厂发布的年报及半年报数据中摘取了若干关键数据,来比较各大晶圆厂的竞争力。三星半导体在晶圆代工中亦扮演重要角色,但是其晶圆代工业务混在综合业务当中,作者未找到单独数据,故本次比较未将三星半导体列入其中。

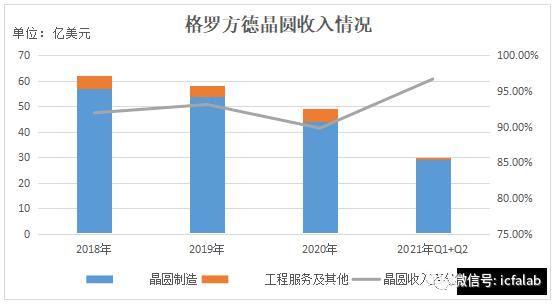

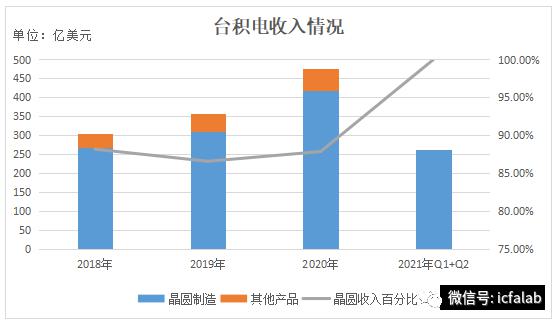

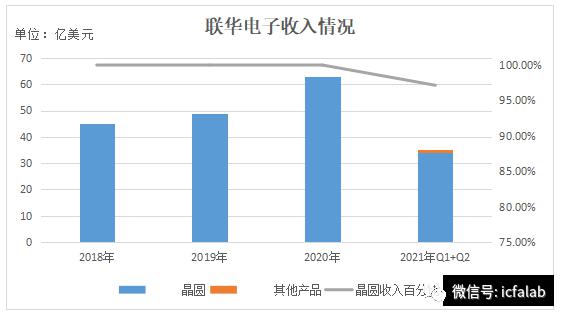

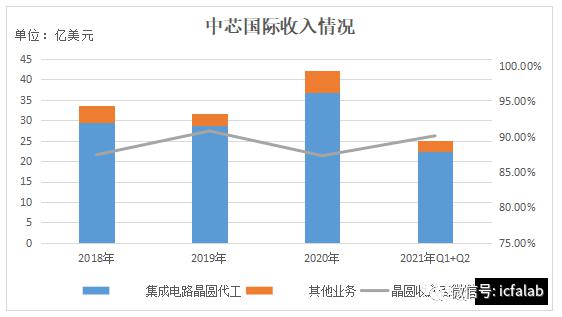

从数据来看,从2018年历年来,台积电的营收都远远大于另外几家,2021年上半年,台积电获得了262亿美元的收入,格罗方德29亿美元,联华电子34亿美元,中芯国际22亿美元。从收入角度来看,台积电>联华电子>格罗方德>中芯国际,但后三家差距不大。

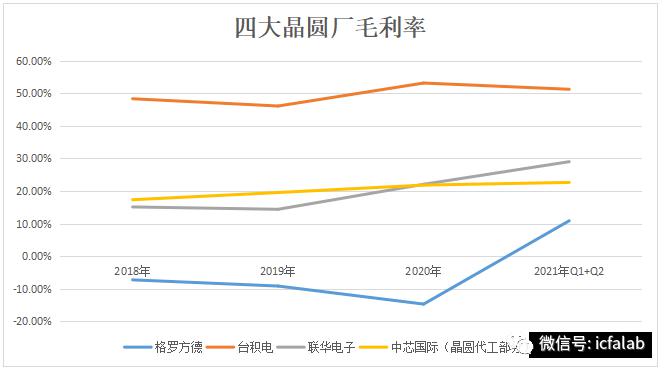

从毛利率数据来看,台积电是唯一一家毛利率常年在50%附近的晶圆厂,2021年第一季度和第二季度的毛利率是51.2%,而同期联华电子是29%,中芯国际是22.6%,格罗方德是10.9%,从毛利率角度来看,台积电>联华电子>中芯国际>格罗方德。

以下四图主要展示了四大晶圆厂的主营构成。

从图中可以发现,各大晶圆厂都比较专一,主营业务都比较集中,晶圆代工收入占比普遍在90%上下。

通过以上数据对比,不难得出以下结论:

目前晶圆代工呈现一超多强的竞争格局,在营收上,台积电占据了全球超过58%的市场,2020年收入460亿美元,NO.2-NO.5的代工厂占据了27%的市场,整体CR5达到了83%。

在毛利率上,台积电以超过50%的数据独领风骚,NO.2-NO.5的数据均不超过30%。

格罗方德毛利最低,2021年上半年毛利为10.9%,为近年来首次翻红。

三、晶圆代工为何如此赚钱

为什么台积电仅仅凭着晶圆代工一年可以赚到3000亿人民币(2020年全部A股营收超过3000亿人民币的上市公司仅28家),为什么晶圆代工行业那么赚钱?晶圆加工的产业链其实是芯片产业链的一部分,要解释晶圆代工为什么赚钱,还要从芯片开始讲起。

半导体芯片在我们的生活中无处不在,包括各种智能移动设备(手机、平板电脑、可穿戴设备等)、个人电脑、家庭和工业物联网、通信基础设置、数据中心以及汽车,都离不开芯片。芯片于这些设备,就像大脑于人的重要程度一般,一方面,没有芯片,这些设备就没法运行,另外一方面,芯片的性能高低,又进一步决定了这些设备的优劣。可以说,芯片已经渗透到了各行各业。

根据Gartner的统计结果,全球半导体行业销售收入2016年至2018年一直保持增长趋势,复合增长率达17.34%。2019年受全球宏观经济低迷影响,半导体行业景气度有所下降。2020年全球半导体收入恢复增长至4498亿美元,比2019年增长7.3%。半导体产业协会(SIA)的数据显示,2021年第一季度,全球半导体营收达到1231亿美元,超过了2018年第三季度的1227亿美元,创下单季度历史新高。

全球半导体行业销售收入

同时,国内的发展更是如火如荼。2010-2020年,中国半导体行业销售额持续增长,十年复合增长率达19.91%。据中国半导体行业协会统计,2020年中国集成电路产业销售额为8848亿元,同比增长17%。

中国集成电路行业销售收入

集成电路行业下游需求旺盛是芯片紧缺的直接原因,作为半导体产业链的必要环节,晶圆加工又有极高的技术壁垒,大部分的芯片设计公司都需要找晶圆代工厂加工芯片,在这样的背景下,作为掌握了芯片加工的命门的芯片代工企业,又怎么可能不赚钱呢?

四、为什么晶圆代工会卡了中国脖子

这么赚钱的行业,为什么我们不做?或者说,为什么我们目前为什么做的不够好,高端芯片几乎全部依赖进口,美国的一纸禁令,更是直接让华为无芯可用。要建设一座世界一流的晶圆代工厂,除了需要大量的资金投入,我们还有哪些缺失呢?笔者列了几项芯片制造工厂的几个核心要素。

1、全球顶尖支撑产业链;芯片制造的流程很长,需要用到的设备很多,需要全球产业链的支持,包括目前的几大晶圆代工厂,核心设备也是由世界上顶尖的公司提供的,而非自主研发。而很多半导体制造设备,不是有钱就能买到的,例如ASML(高端光刻机唯一提供商)拒绝为中芯国际提供高端的光刻机,台积电因为用了ASML的光刻机,所以必须遵守美国的华为禁令。芯片制造所需的光刻机、PVD、CVD、检测机、刻蚀机、离子注入机、抛光机、氧化炉、涂胶机……这些半导体设备,我们目前绝大部分还不能实现高端国产替代,同时,很多半导体材料,例如高端光刻胶,我们目前也是完全依赖进口。实际上,在芯片制造这个问题上,我们不是在某个点被卡着脖子,而是处处被卡着脖子。

2、高度复杂的制造工艺技术;工艺技术需要多年的沉淀,有了设备,才有提升技术的机会,可是目前的问题是连设备都没有。

3、深入的专业知识和工程人才;一方面是对专业领域的深刻了解,另外在人才方面,在校教育只是入门的敲门砖,真正的工程人才需要无数的实践来锻炼。

4、全球客户的支持;造芯之路,任重而道远,也绝非一家企业可以完成,这里面,需要众多半导体设备厂商的支持,也需要更多高端半导体材料厂商的涌现,例如高端光刻胶、靶材、大尺寸硅晶圆,同时也需要更多下游用户的支持,方能支撑起一家有竞争力的晶圆代工厂。

写在最后:

芯片制造路长且艰,我们是否就此躺平了呢?事实并非如此。

一方面,国家在大的政策方针上给予了前所未有的支持力度,2020年国发8号文《新时期促进集成电路产业和软件产业高质量发展的若干政策》中提出,对于线宽在28纳米以下,且经营期在15年以上的集成电路企业,第一年至第十年免征企业所得税。线宽小于65纳米(含),且经营期在15年以上的集成电路生产企业或项目,第一年至第五年免征企业所得税,第六年至第十年按照25%的法定税率减半征收企业所得税。这种优惠力度在其他行业是前所未见的,可以说,国家将自己的应得税收全部让利给了企业,鼓励企业做大做强。

另外,国内一众半导体制造企业从自身入手,试图在这巨大的市场有一席之地,以中芯国际、华虹、粤芯等,都在先进制程(即小线宽)和特色工艺方面发力,而长江存储、合肥长芯、武汉新芯等,则在存储晶圆等方向持续发力。

笔者相信,虽然短期内我们在芯片制造领域还有很大差距,但是未来,高端芯片加工企业中必定有以中国冠名的公司,高端芯片中必定有中国芯。

分享二维码到朋友圈免费为您发文章一篇

欢迎各公众号,媒体转载

投稿/推广/合作/入群/赞助/转发 请加微信13488683602