半导体行业走势分析(01.17-01.23)

(一)半导体行业涨跌幅基本情况

资料来源:华信研究院整理

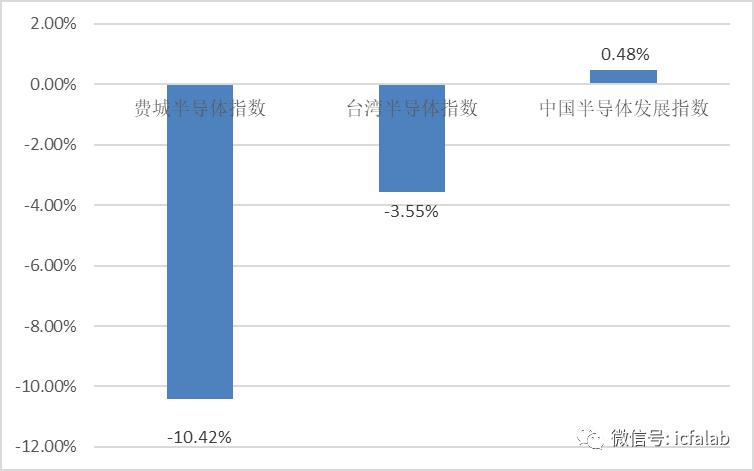

图1. 上周全球主要半导体指数涨跌幅

上周,费城半导体指数下跌10.42%,低于纳斯达克综合指数2.87个百分点;台湾半导体指数下跌3.55%,低于台湾资讯科技指数0.44个百分点。中国半导体发展指数上涨0.48个百分点,高于A股指数0.44个百分点。上周中国半导体发展指数中,有13家公司上涨,51家公司下跌。其中,涨幅最大的公司是中科曙光(+9.32%)。

从指数走势看,上周在费城半导体指数和台湾半导体行业指数都下降的同时,中国半导体发展指数出现了上涨,这是由于晶圆厂产能供给的逐步缓解,让市场看到了中国半导体行业快速发展的前景。

供给增长、需求减缓,UFS价格季跌8-13%。目前,上游长短料的问题仍显严峻,持续影响智能手机品牌厂的整机生产产能;尽管2021下半年为传统出货旺季,然生产年增率已较原先预期再度下降。展望明年第一季,预期苹果的备货动能也将显著回落,不利于供应商的位元出货表现,使得整体mobile类别需求更为疲弱。目前供应商的出货主流多已进入1XX层,并将逐步于2022下半年导入1YY层产品;美光更是直接越过128层改以176层衔接96层的应用,藉由层数的持续提升,供应商的成本改善并持续增加产出位元。在供给持续增长,需求迎来淡季的状态下,明年首季的供过于求态势将会扩大,预估UFS产品价格跌幅将会扩大至8-13%。

受供过于求进一步扩大的影响,NAND Flash Wafer价格季跌10~15%。零售端的UFD与memory card等产品需求在2021年全年均表现疲弱,纵使年底有电商促销以及传统节庆旺季,也仅稍微挹注需求,估后续在迎接新年假期前也不会有积极的采购需求。除此之外,由于加密货币市场表现热络,导致挖矿所需的graphic cards供不应求,用户难以自建PC,并连带导致了零售client SSD全年的表现不振,进一步使得wafer难以去化。综合其他各类产品应用的走势,预期供应商将不得不扩大对NAND Flash wafer市场的出货量以抑制库存增长。随着智能手机市场出货量进一步限缩,纵使PC与服务器需求仍有支撑,供过于求的问题仍将进一步扩大,预估3D NAND wafer价格将于明年首季再度出现10~15%的季跌幅,仍是各品项之最。值得留意的是,持续扩大的供需差异已使得部分供应商出现明显库存压力,倘若倾销现象提前至2021年底发生,则有助明年首季跌幅相较收敛。

(二)分领域涨跌幅情况

资料来源:华信研究院整理

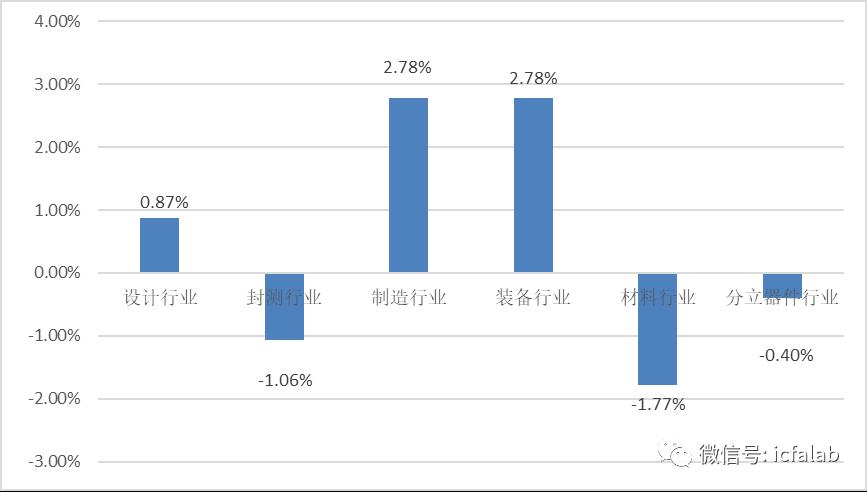

图2. 分领域涨跌幅情况

分领域来看,上周中国半导体行业封测行业、材料行业以及分立器件行业均出现了下跌,其他行业呈上涨态势。其中,设计行业指数上涨了0.87%,封测行业指数下跌了1.06%,制造行业指数上涨了2.78%,装备行业指数上涨了2.78%,材料行业指数下跌了1.77%,分立器件行业指数下跌了0.4%。

设计领域:1月18日,无锡芯光互连技术研究院和无锡芯光集成电路互连技术产业服务中心揭牌。

锡东新城商务区联合中国计算机互连技术联盟等单位发起成立了无锡芯光互连技术研究院,聚焦集成电路互连技术的研究及产业孵化,形成后摩尔时代的新型集成电路产业集群,引领集成电路产业风口,填补无锡集成电路产业链条空白。研究院拟在2022年一季度完成高端数据处理器(DPU)芯片项目孵化,该项目目前已经完成两版芯片设计和投片。

制造领域:上周,利基型DRAM和闪存芯片制造商华邦电称,其高雄新12英寸晶圆厂已启动设备迁入,计划于9月开始生产,预计最初每月生产3500片晶圆,到12月将逐步扩大到10000片。第一阶段投产后,每月产能将增加14000片,这将使得公司总产能提高到每月38000片。

高雄新工厂将采用其第二代25nm制程技术(25S)生产利基型DRAM。目前公司月产能为24,000片,其中约12,000片采用25nm制程。公司表示,已将更先进的25S工艺转移到位于台中的生产基地进行风险生产,良率达80-90%。

材料领域:上周,晶瑞电材发布2021年度业绩预告。2021年该公司归属于上市公司股东的净利润预计达到17000万元-22000万元,比上年同期增长120.92%-185.9%。

晶瑞电材表示,公司业绩与上年同期相比增长的主要原因之一是受益于我国半导体材料行业国产替代进程提速、新能源汽车行业高速发展,下游客户对产品需求旺盛,公司充分把握行业发展机遇,完善产业链布局,积极开拓市场,公司主要产品如半导体级光刻胶及配套材料、高纯试剂、锂电池材料等产销两旺,同比产生了较大增长,整体盈利能力得以提升。

制造领域:上周,广州芯粤能半导体项目顺利完成首块筏板浇筑。该项目位于广州市南沙区万顷沙镇,总建筑面积约15.9万平方米,主要建设内容包括芯片生产厂房、生产调度研发厂房、综合动力站等18个单体建筑,主要面向新能源汽车及相关应用领域的碳化硅(SiC)芯片产业,包括芯片设计、芯片工艺研发与规模化制造等。

该项目是广州南沙区第三代半导体全产业链的重要组成部分,建成后将为广州集成电路产业发展注入“芯”动力。

(三)上周涨跌幅排行榜情况

资料来源:华信研究院整理

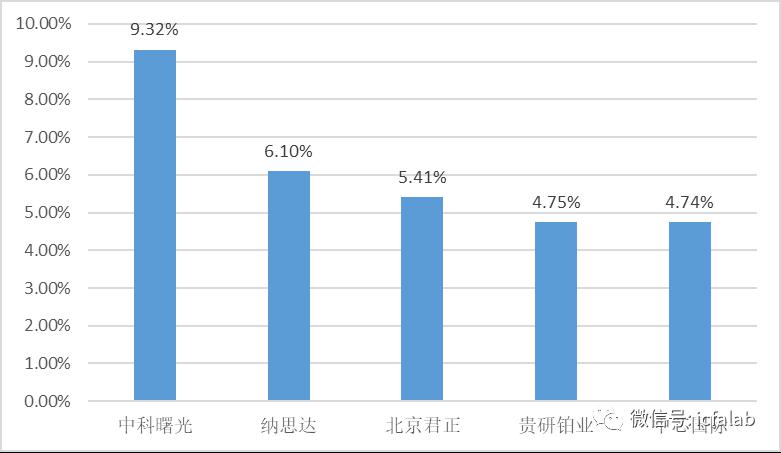

图3. 上周涨幅前五名公司

资料来源:华信研究院整理

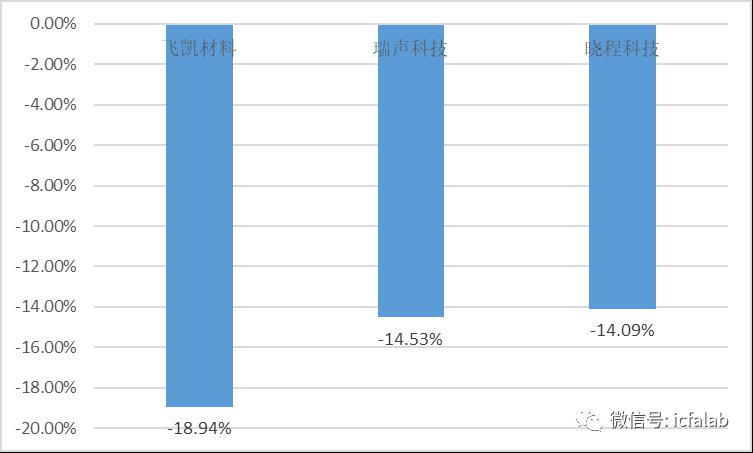

图4. 上周跌幅前三名公司

中国半导体发展指数有13家公司上涨,51家公司下跌。其中涨幅前五名公司分别是中科曙光(+9.32%)、纳思达(+6.10%)、北京君正(+5.41%)、贵研铂业(+4.75%)、中芯国际(+4.74%);跌幅前三名公司分别是飞凯材料(-18.94%)、瑞声科技(-14.53%)、晓程科技(-14.09%)。

纳思达成立于2000年,是全球排名第四的激光打印机厂商,是国内唯一一家掌握激光打印机核心关键技术的公司。

1月21日,纳思达披露业绩预告,2021年度,公司预计归属上市公司股东的净利润为11.1亿元至13.1亿元,比上年同期增长644.28%至778.39%。

纳思达称,报告期内,利盟(Lexmark)持续发挥全球化布局优势,强化运营管理,与企业级战略合作伙伴的长期订单已实现批量供货。2021年利盟打印机销量预计同比增长10%以上(电子元器件的短缺阶段性延缓了利盟打印机销量的快速恢复);初步核算的营业收入预计超过21亿美元,同比增长超7%,利盟管理层报表数据口径下,2021 年利盟全年息税折旧及摊销前利润预计超过2.7亿美元

打印机通用耗材业务方面,2021年纳思达打印机通用耗材业务预计营业收入约49亿元,同比下降约2%;预计净利润约2.4亿元,同比下降约29%。业绩变动主要原因是受大宗物料价格及运输费用上涨,以及行业竞争持续等综合因素的影响。

集成电路业务方面,纳思达表示,2021年艾派克微电子预计营业收入超过14亿元,其中子公司极海半导体(非打印行业芯片)营业收入约3亿元,艾派克微电子整体净利润约6.8亿元,同比增长接近30%,整体芯片销量预计增长超20%。2021年公司不仅在打印行业推出芯片新品,同时还积极拓展新能源,工控,汽车等行业,并与知名厂商(通力电梯、汇川、长虹、美的、上汽五菱、小鹏、长城等)达成稳定合作,实现批量供货。

MCU产品方面,极海半导体在2021年共计推出32位MCU新产品超过10款。预计2022年上半年公司将有数款32位MCU芯片产品将进行车规AEC-Q100认证,同时ISO 26262汽车功能安全体系认证和新品研发也在按照进度顺利推进。

瑞声科技成立于1993年,是全球精密制造龙头企业,在声学、光学、电磁传动、精密结构件、射频天线等领域,提供顶级专有技术解决方案。

上周,瑞声科技重磅发布了其最新研究成果——市场首个超宽频X轴线性马达Cyber Engine。该马达拥有超宽频、超强振感、超省电、超安静、超舒适的特点。有效频宽50Hz-500Hz,谐振频率低至130Hz,功耗低至0.12W,最大振动量高达1.1Grms,等效常规X轴线性马达1.88Grms,是首款不论从性能参数还是触感体验上都全面超越的X轴线性马达,其即将为市场带来革命性的超强振动体验。

Cyber Engine体积为560立方毫米,为现有安卓市场最大体积的X轴线性马达,同时由于其结构件的升级,能量密度进一步提升,其稳态振动量达到1.1Grms,等效常规X轴线性马达1.88Grms,较初代X轴线性马达提升3倍。而超强振感背后意味着不仅是振动的强度,由于人体可感知的振感强度区别,振动强度范围越大,能体验到的层次感就越多,这也意味着,越强振动量的马达可以还原复杂场景的能力也就越强。

来源:集成电路产业研究

欢迎各公众号,媒体转载

投稿/推广/合作/入群/赞助/转发 请加微信13488683602