他进一步指出,5G 智能手机市场也帮助推动了半导体收入的增长,2021 年的单位产量翻了一番以上,达到 5.55 亿美元,而 2020 年为 2.5 亿美元。美国对华为的制裁导致其他中国智能手机 OEM 获得份额并推动了 5G 芯片组的增长,高通、联发科和思佳讯等供应商成为其中的赢家。与此同时,华为芯片子公司海思的收入从 2020 年的 82 亿美元下降到 2021 年的 10 亿美元左右。”

三星电子自 2018 年以来首次从英特尔手中夺回头把交椅,2021 年收入增长 31.6%(见表 1)。其内存收入在 2021 年增长了 34.2%,与整个内存市场的增长率一致。英特尔在 2021 年以 0.5% 的增长率跌至第二位,在前 25 名供应商中增长率最低。

Gartner表示,内存再次成为表现最好的设备类别,这主要是由于超大规模云提供商增加了服务器部署以满足远程工作、学习和娱乐需求,以及终端市场对 PC 和超移动设备的需求激增。其收入比 2020 年增加了 421 亿美元,占 2021 年整体半导体收入增长的 33.8%。

在内存中,DRAM 表现最好,2021 年收入增长 40.4%,到 2021 年将收入增加到 925 亿美元。服务器和 PC 的强劲需求导致 DRAM 供不应求,导致全年大部分时间均价达到两位数。

值得一提的是,在前十的榜单中,AMD以64.4%的增长幅度荣登增长最快的榜首。这也帮助他们从去年的14名,跃居到前十。

01IC insights:今年将有17家半导体公司销售超100亿美元

IC Insights 正在为其将于 2022 年 1 月发布的第 25 版麦克林报告更新其对 IC 行业的综合预测和分析。

如图所示,IC Insights预测,统计2021 年全球半导体(IC 和 OSD——光电、传感器和分立器件)公司的销售额,预计将有17 家公司营收超过 100 亿美元 。较之前增加了三家半导体公司,分别是AMD、NXP 和 Analog Devices。他们同时还列出了2021 年值得注意的“大型供应商”名单。

这些大型供应商包括 9 家总部位于美国的供应商,3 家位于欧洲,2 家位于中国台湾和韩国,1 家位于日本。该名单包括六家无晶圆厂公司(高通、英伟达、博通、联发科、AMD 和苹果)和一家纯代工厂 (TSMC)。

总体而言,与 2020 年相比,大型供应商 2021 年的销售额预计将增长 26%,比 2021/2020 年全球半导体行业预测的 25% 增长高出 1 个百分点。

为了使同比增长率比较更能反映实际增长,销售数据包括每家公司在 2020 年和 2021 年收购的半导体销售额,无论收购何时完成。例如,ADI 公司于 2021 年 8 月 25 日正式完成了对 Maxim 的收购交易。然而,IC Insights 将 Maxim 2020 年全年 IC 销售额 23.54 亿美元与 ADI 公司 2020 年半导体销售额总计 81.27 亿美元相加。此外,ADI 公司 2021 年第一季度的销售额增加了 6.65 亿美元,以构成 Maxim 的 21 年第一季度收入,ADI 公司的第二季度销售额又增加了 7.2 亿美元,以反映该时期 Maxim 的半导体销售额。自该交易于 8 月底敲定以来,即到 2021 年第三季度的三分之二左右,ADI 公司的 2021 年第三季度销售额增加了 5 亿美元。

预计 2021 年 17 家大型供应商的增长率将从 AMD 的 65% 到英特尔的 -1% 不等。预计四家公司——AMD、联发科、英伟达和高通——今年的销售额增长将超过 50%。

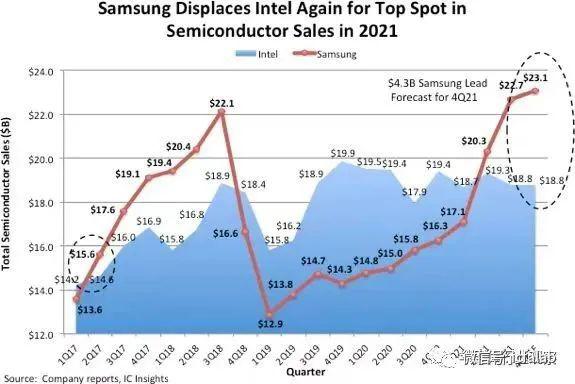

预计三星 2021 年的半导体销售额将接近 831 亿美元,成为今年最大的半导体供应商。在内存市场复苏和英特尔销售业绩相对平淡的推动下,三星从 2021 年第二季度开始再次取代英特尔成为领先的半导体生产商(图 2)。随着 DRAM 市场 NAND 闪存市场在 2021 年呈现强劲增长,预计三星 2021/2020 年销售额将增长 34%,并在今年领先排名第二的英特尔 75 亿美元。

IC Insights预计2021年IC市场增长将达到26%,创下自2010年以来的最高增长率。

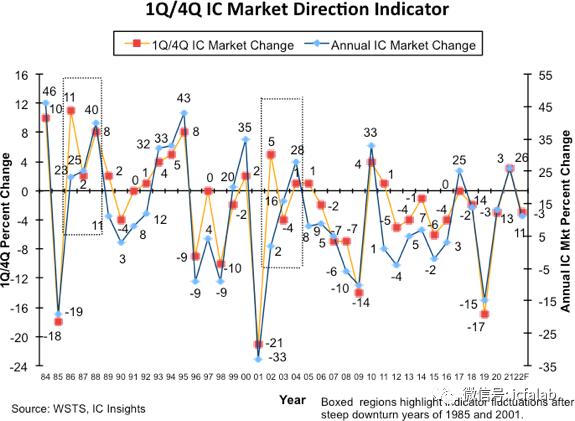

图1显示了IC Insights在24年前开发的1Q/4Q IC市场方向指标。该数字被标记为"方向指标",因为实际的1Q/ 4Q变化并不直接预测给定年份的最终年度IC市场增长,而是更准确地描述了与上一年相比年度IC市场增长率的预期方向和强度。例如,2017年显示1Q / 4Q增长0%,IC市场年增长率为25%,而2011年显示1Q / 4Q增长1%,但全年IC市场增长率仅为1%,不同之处在于与上一年第一季度/ 4Q变化相比,第一季度/ 4Q的变化。

排除1985年和2001年IC行业严重低迷后的几年,IC Insights认为,1Q/4Q环比季度IC市场变化是未来IC市场年度变化方向和强度的良好指标。该模型之所以是IC行业年增长率方向的良好指标,在于IC市场本身的季节性。鉴于IC行业典型的季度季节性模式,第一季度基本上建立了一个"基础",未来的季度IC市场增长将在此基础上建立。

总体而言,当某一年度的第一季度/第四季度业绩好于前一年第一季度/第四季度业绩时,预计该年度的年增长率将好于上一年。当当年第一季度/第四季度的表现比前一年更差时,情况通常相反。

图1

图1从1984年到2020年,第一季度/第四季度IC市场的平均季节性环比降幅为2%。在2020年第一季度,IC市场与2019年第四季度相比下降了3%,略低于历史平均水平。2021年/2020年4季度IC市场变化3%,远好于2020/2020年4季度IC市场变化的-3%。因此,IC Insights认为,2021年IC市场的全年增长率(26%)将远远好于IC市场在2020年增长的13%。相反,由于2022年/2021年4季度IC市场预计将下降3%,IC市场方向指标显示2022年IC市场的增长远低于2021年(2022年为11%,而2021年为26%)。如果2022年第一季度/2021年第四季度IC市场增长意外上涨-3%,则可能需要将我们明年的11%预测上调。

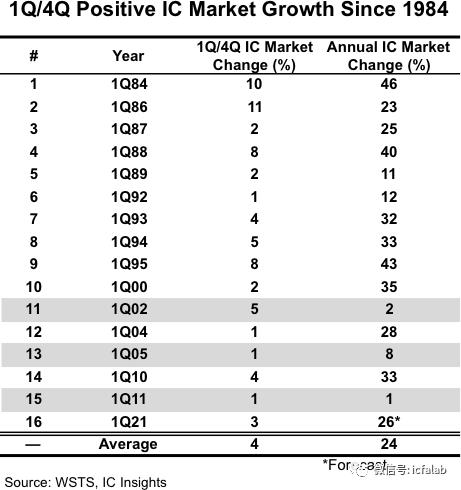

值得注意的是,2020年1季度/2020年4季度IC市场总增长3%,是自2011年以来IC市场首次出现正增长(图2)。如图所示,自1984年以来的15个正面第一季度中,除了三个年份(图表中为阴影)之外,其他所有年份都以IC市场全年强劲的两位数增长而告终。对于2021年,IC Insights目前预测IC市场将增长26%,略高于自1984年以来IC市场24%的平均年增长率,其中1Q / 4Q IC市场增长为正。

尽管由于季节性因素,今年第一季度通常被认为是"下降"季度,但积极的1Q/4Q IC市场并不罕见。在1984年至2021年的38年期间,IC市场出现了16次积极的1Q/4Q增长(占42%的时间)。即使将时间跨度缩小到最近的2000-2021年时间框架,也有七次1Q/4Q IC市场变化是积极的。

图2

图2来源:旺材芯片

欢迎各公众号,媒体转载

投稿/推广/合作/入群/赞助/转发 请加微信13488683602