пјҲдёҖпјүеҚҠеҜјдҪ“иЎҢдёҡж¶Ёи·Ңе№…еҹәжң¬жғ…еҶө

иө„ж–ҷжқҘжәҗпјҡеҚҺдҝЎз ”究йҷўж•ҙзҗҶ

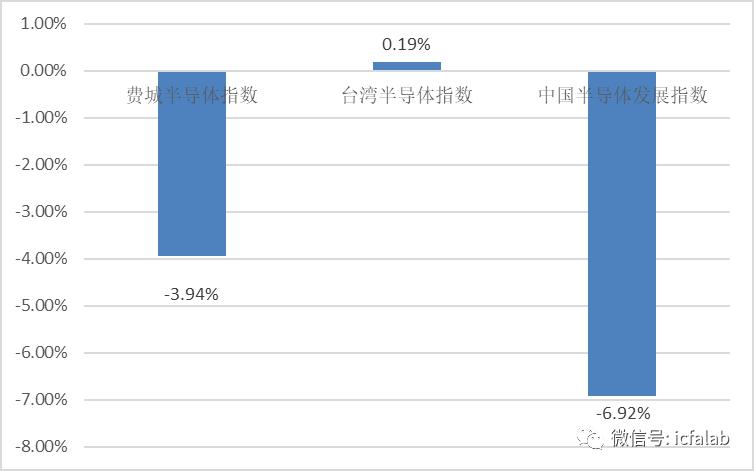

еӣҫ1. дёҠе‘Ёе…Ёзҗғдё»иҰҒеҚҠеҜјдҪ“жҢҮж•°ж¶Ёи·Ңе№…

дёҠе‘ЁпјҢиҙ№еҹҺеҚҠеҜјдҪ“жҢҮж•°дёӢи·Ң3.94%пјҢй«ҳдәҺзәіж–Ҝиҫҫе…Ӣз»јеҗҲжҢҮж•°1.72дёӘзҷҫеҲҶзӮ№пјӣеҸ°ж№ҫеҚҠеҜјдҪ“жҢҮж•°дёҠж¶Ё0.19%пјҢдҪҺдәҺеҸ°ж№ҫиө„и®Ҝ科жҠҖжҢҮж•°0.43дёӘзҷҫеҲҶзӮ№гҖӮдёӯеӣҪеҚҠеҜјдҪ“еҸ‘еұ•жҢҮж•°дёӢи·Ң6.92дёӘзҷҫеҲҶзӮ№пјҢдҪҺдәҺAиӮЎжҢҮж•°5.27дёӘзҷҫеҲҶзӮ№гҖӮдёҠе‘ЁдёӯеӣҪеҚҠеҜјдҪ“еҸ‘еұ•жҢҮж•°дёӯпјҢжңү8家公еҸёдёҠж¶ЁпјҢ55家公еҸёдёӢи·ҢгҖӮе…¶дёӯпјҢж¶Ёе№…жңҖеӨ§зҡ„е…¬еҸёжҳҜжҷ¶й—Ёз§‘жҠҖпјҲ+7.79%пјүгҖӮ

д»ҺжҢҮж•°иө°еҠҝзңӢпјҢдёҠе‘ЁдёӯеӣҪеҚҠеҜјдҪ“еҸ‘еұ•жҢҮж•°дёӢи·Ңе№…еәҰиҫғеӨ§гҖӮеҸ—жҷ¶еңҶд»Је·Ҙдә§иғҪдҫӣз»ҷдёҚи¶ізҡ„еҪұе“ҚпјҢйҷӨдәҶеҸ°ж№ҫеҚҠеҜјдҪ“иЎҢдёҡжҢҮж•°жҢҒз»ӯдёҠж¶ЁеӨ–пјҢиҙ№еҹҺеҚҠеҜјдҪ“жҢҮж•°е’ҢдёӯеӣҪеҚҠеҜјдҪ“еҸ‘еұ•жҢҮж•°еқҮеҮәзҺ°дёҚеҗҢзЁӢеәҰзҡ„дёӢи·ҢгҖӮ

е…Ёзҗғжҷ¶еңҶд»Је·Ҙдә§иғҪеңЁз–«жғ…гҖҒең°зјҳж”ҝжІ»гҖҒж•°дҪҚиҪ¬еһӢз”ҹжҙ»зӯүеӣ зҙ й©ұеҠЁдёӢпјҢе·ІеҺҶз»Ҹиҝ‘дёӨе№ҙдҫӣдёҚеә”жұӮзҡ„еёӮеҶөпјҢе°Өе…¶жҳҜжҲҗзҶҹеҲ¶зЁӢ1Xnm-180nmзҹӯзјәжғ…еҶөжңҖдёәдёҘйҮҚгҖӮиҷҪ然еҗ„жҷ¶еңҶд»Је·ҘеҺӮзҡҶз§ҜжһҒжӢүеҚҮиө„жң¬ж”ҜеҮәд»Ҙжү©еӨ§дә§иғҪдҫӣеә”пјҢдҪҶиҝңж°ҙж•‘дёҚдәҶиҝ‘зҒ«пјҢеҠ дёҠдҫӣеә”й“ҫиө„жәҗеҲҶй…ҚдёҚеқҮзҡ„й—®йўҳпјҢдҪҝйӣ¶йғЁд»¶зјәж–ҷзҠ¶еҶөиҮід»Ҡж—Ҙд»ҚжңӘжҳҺзЎ®зәҫзј“пјҢж•ҙдҪ“е°ҶжҢҒз»ӯеҶІеҮ»зӣёе…іж•ҙжңәеҮәиҙ§пјҢйў„жңҹ2022е№ҙ第дёҖеӯЈд»…PCзұ»еҲ«еҸ—еҪұе“ҚзЁӢеәҰиҫғиҪ»еҫ®гҖӮ

ж—¶еәҸиҝӣе…Ҙ2022е№ҙ第дёҖеӯЈпјҢз”ұдәҺдә§иғҪеўһе№…д»Қ然жңүйҷҗпјҢеҜ№дәҺеёӮеңәзҡ„дҫӣз»ҷзҠ¶еҶөйў„дј°е°ҶзәҰз•ҘдёҺ2021е№ҙ第еӣӣеӯЈжҢҒе№іпјӣжғҹйғЁеҲҶз»Ҳз«Ҝдә§е“Ғиҝӣе…Ҙдј з»ҹж·ЎеӯЈе‘ЁжңҹпјҢйңҖжұӮеҠЁиғҪи¶Ӣзј“еҸҜжңӣеҮҸиҪ»OEMsеҸҠODMsеҜ№дҫӣеә”й“ҫеӨҮиҙ§зҡ„иҝ«еҲҮеҺӢеҠӣгҖӮ

жңҚеҠЎеҷЁж•ҙжңәж–№йқўпјҢзӣ®еүҚд»ҘFPGAдҫӣиҙ§е‘ЁжңҹжқҘеҲ°50е‘Ёд»ҘдёҠдёәжңҖй•ҝпјҢиҖҢзҪ‘йҖҡиҠҜзүҮпјҲLan chipпјүзҡ„дҫӣиҙ§е‘ЁжңҹеҲҷжңүжҳҺжҳҫж”№е–„пјҢз”ұеҺҹе…Ҳ50е‘Ёд»ҘдёҠе·Ізј©зҹӯиҮіеӨ§зәҰ40е‘ЁпјҢдҪҶдјҙйҡҸзқҖз–«жғ…дёҚзЎ®е®ҡжҖ§жүҖеӮ¬з”ҹеҠ еҚ•еҠЁиғҪдёҺиҝҮеҫҖзҙҜз§Ҝзҡ„з§ҜеҺӢжҖ§йңҖжұӮпјҢODMsжҷ®йҒҚзҡ„SMTдә§иғҪеқҮж»ЎиҪҪгҖӮдёҠиҝ°зҺ°иұЎдёҚд»…и®©FPGAдёҺPMICзӯүICеҺ»еҢ–йҖҹеәҰеҠ еҝ«пјҢдё”FPGAгҖҒPMICгҖҒMOSFETиҝҪеҚ•йңҖжұӮд»Қиҫғдёәиҝ«еҲҮпјҢж•ҙдҪ“еёӮеңәдҫқж—§еҗғзҙ§пјҢжңӘжқҘжңҚеҠЎеҷЁдё»жқҝз”ҹдә§жҒҗе°Ҷеӣ жӯӨйқўдёҙйҡҗеҝ§гҖӮз”ұжӯӨжҺЁж–ӯпјҢд»ҘL6жңҚеҠЎеҷЁдёәдҫӢпјҢе…¶2022е№ҙ第дёҖеӯЈз”ҹдә§и§„жЁЎе°ҶдёҺеүҚеӯЈеӨ§иҮҙжҢҒе№іпјӣиҖҢж•ҙжңәеҮәиҙ§еҲҷе‘ҲзҺ°еӯЈиҠӮжҖ§иЎ°йҖҖпјҢеӯЈеҮҸзәҰ8%гҖӮ

жүӢжңәж–№йқўпјҢзјәж–ҷзҠ¶жҖҒеңЁ2021дёӢеҚҠе№ҙејҖе§Ӣе·ІйҖҗжёҗзј“и§ЈпјҢйғЁеҲҶд№ҹиҰҒеҪ’еҠҹдәҺжүӢжңәи§„ж јиҫғиғҪеј№жҖ§и°ғж•ҙпјҢеҗ„е“ҒзүҢеҸҜдҫқжҚ®ж—ўжңүж–ҷеҶөи°ғж•ҙе…¶и§„ж јй…ҚзҪ®гҖӮзӣ®еүҚиҫғдёәеҗғзҙ§зҡ„жңүеӣӣйЎ№йӣ¶йғЁд»¶пјҢе…¶дёӯ4G SoCпјҲ30-40е‘ЁпјүеҸҠOLED DDIC/Touch ICпјҲ20-22е‘ЁпјүеҜ№еёӮеңәеҪұе“Қиҫғдёәжҳҫи‘—пјҢеүҚиҖ…е°ҶеҜ№д»Ҙ4GжүӢжңәй”Җе”®дёәдё»зҡ„е“ҒзүҢдә§з”ҹеҶІеҮ»пјӣеҗҺиҖ…еҲҷжҳҜеҲҶеҲ«еҸ—еҲ°еҜЎеҚ еёӮеңәд»ҘеҸҠжҷ¶еңҶд»Је·Ҙдә§иғҪи°ғж•ҙеҪұе“ҚпјҢж•…дј еҮәдҫӣеә”дёҚи¶ізҡ„жқӮйҹігҖӮе…¶дҪҷдёӨйЎ№еҰӮPMICгҖҒA+G SensorиҷҪд»Қеҗғзҙ§пјҢдҪҶеӨҡж•°еҸҜд»ҘйҖҸиҝҮжӣҝд»Јж–ҷзҡ„йҖ’иЎҘжҲ–жҳҜи§„ж јй…ҚзҪ®и°ғж•ҙжқҘйҷҚдҪҺзјәж–ҷйЈҺйҷ©гҖӮз”ҹдә§ж–№йқўпјҢ2022е№ҙ第дёҖеӯЈдҫӣеә”й“ҫзҠ¶еҶөеҹәжң¬е»¶з»ӯеүҚеӯЈиЎЁзҺ°пјҢдҪҶеҸ—еҲ°2021е№ҙжң«зҡ„иҠӮеәҶйңҖжұӮдёҚеҰӮйў„жңҹпјҢе“ҒзүҢеҝ…йЎ»йҖӮж—¶и°ғиҠӮеңЁеӨ–зҡ„жҲҗе“Ғеә“еӯҳж°ҙдҪҚпјҢеҠ дёҠеҶ¬еӯЈз–«жғ…жҗ…еұҖжүҖеёҰжқҘзҡ„дёҚзЎ®е®ҡжҖ§пјҢйў„дј°иҜҘеӯЈз”ҹдә§иЎЁзҺ°е°ҶеӯЈеҮҸзәҰ13%гҖӮ

PCеҸҠ笔з”өж–№йқўпјҢиҮӘ2021е№ҙ11жңҲиө·пјҢй•ҝзҹӯж–ҷеҪ“дёӯзҡ„зҹӯж–ҷзјәиҙ§зҠ¶еҶөжңүйғЁеҲҶзәҫзј“пјҢеӣ жӯӨ2021е№ҙ第еӣӣеӯЈPC ODMsеҮәиҙ§йҮҸжңүжүҖдёҠдҝ®гҖӮзӣёиҫғжүӢжңәдёҺжңҚеҠЎеҷЁж•ҙжңәпјҢй•ҝзҹӯж–ҷдёҚйҪҗеҜ№PCдёҺ笔з”өз«ҜжүҖйҖ жҲҗзҡ„еҪұе“ҚзӣёеҜ№иҪ»еҫ®пјҢзӣ®еүҚеҗғзҙ§зҡ„йӣ¶йғЁд»¶йҷӨдәҶSSD PCIe 3.0жҺ§еҲ¶еҷЁжҳҜеӣ дёәIntelж–°е№іеҸ°иҪ¬жҚўйҖ’延пјҢеӣ жӯӨйҖ жҲҗзҹӯжңҹйқ’й»„дёҚжҺҘзҺ°иұЎеҜјиҮҙдҫӣиҙ§е‘ЁжңҹзәҰ8-12е‘ЁпјҢе…¶дҪҷеҰӮType C ICгҖҒWiFiгҖҒPMICзҡҶйҖҗжёҗзј“и§ЈдёӯгҖӮTrendForceйӣҶйӮҰе’ЁиҜўйў„жңҹпјҢеңЁж•ҙдҪ“дҫӣеә”й“ҫзЁіе®ҡеәҰжҢҒз»ӯеҘҪиҪ¬дёӢпјҢйў„дј°2022е№ҙ第дёҖеӯЈODMеҺӮ笔з”өеҮәиҙ§йҮҸд»…еӯЈеҮҸ5.1%гҖӮ

пјҲдәҢпјүеҲҶйўҶеҹҹж¶Ёи·Ңе№…жғ…еҶө

иө„ж–ҷжқҘжәҗпјҡеҚҺдҝЎз ”究йҷўж•ҙзҗҶ

еӣҫ2. еҲҶйўҶеҹҹж¶Ёи·Ңе№…жғ…еҶө

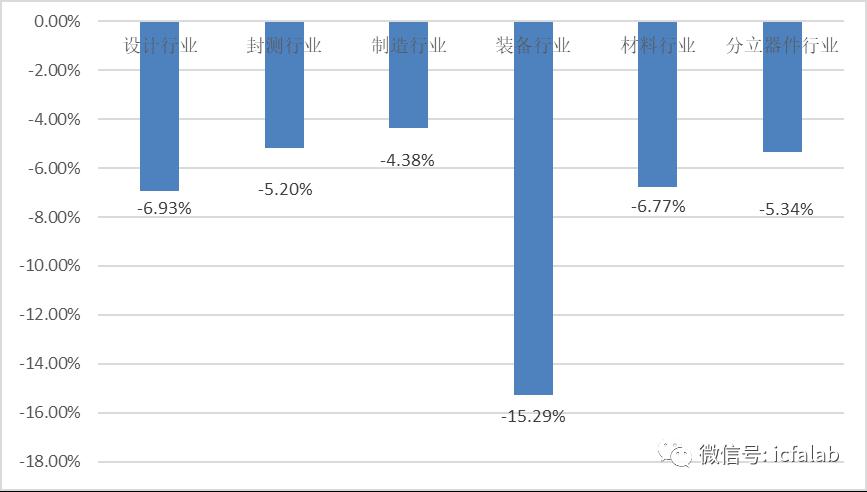

еҲҶйўҶеҹҹжқҘзңӢпјҢдёҠе‘ЁдёӯеӣҪеҚҠеҜјдҪ“иЎҢдёҡз»ҶеҲҶйўҶеҹҹжҢҮж•°еқҮеҮәзҺ°дёҚеҗҢзЁӢеәҰдёӢи·ҢгҖӮе…¶дёӯпјҢи®ҫи®ЎиЎҢдёҡжҢҮж•°дёӢи·ҢдәҶ6.93%пјҢе°ҒжөӢиЎҢдёҡжҢҮж•°дёӢи·ҢдәҶ5.2%пјҢеҲ¶йҖ иЎҢдёҡжҢҮж•°дёӢи·ҢдәҶ4.38%пјҢиЈ…еӨҮиЎҢдёҡжҢҮж•°дёӢи·ҢдәҶ15.29%пјҢдёӢи·Ңе№…еәҰжңҖеӨ§пјҢжқҗж–ҷиЎҢдёҡжҢҮж•°дёӢи·ҢдәҶ6.77%пјҢеҲҶз«ӢеҷЁд»¶иЎҢдёҡжҢҮж•°дёӢи·ҢдәҶ5.34%гҖӮ

и®ҫи®ЎйўҶеҹҹпјҡ1жңҲ6ж—ҘпјҢдёңж–№з”өеӯҗеҸ‘еёғе…¬е‘Ҡз§°пјҢе…¬еҸёи‘ЈдәӢдјҡеҗҢж„Ҹе…Ёиө„еӯҗе…¬еҸёзғҹеҸ°дёңж–№еЁҒжҖқйЎҝз”өж°”жңүйҷҗе…¬еҸёдёҺдё“дёҡжҠ•иө„жңәжһ„еҗҲдҪңи®ҫз«Ӣдёңж–№иҢёдё–пјҲзғҹеҸ°пјүеҲӣдёҡжҠ•иө„еҗҲдјҷдјҒдёҡпјҲжңүйҷҗеҗҲдјҷпјүгҖӮ

ж—ҘеүҚпјҢдёңж–№иҢёдё–дёҺжҲҗз»ҺеҚҠеҜјдҪ“пјҲиӢҸе·һпјүжңүйҷҗе…¬еҸёеҸҠе…¶еҺҹиӮЎдёңзӯҫзҪІдәҶгҖҠиӮЎжқғеўһиө„еҚҸи®®гҖӢеҸҠгҖҠеўһиө„иЎҘе……еҚҸи®®гҖӢгҖӮдёңж–№иҢёдё–жҠ•иө„1000дёҮе…ғпјҢи®ӨиҙӯжҲҗз»ҺеҚҠеҜјдҪ“ж–°еўһжіЁеҶҢиө„жң¬пјҢеўһиө„е®ҢжҲҗеҗҺдёңж–№иҢёдё–жҢҒжңүжҲҗз»ҺеҚҠеҜјдҪ“зҡ„иӮЎжқғжҜ”дҫӢдёә3.39%гҖӮ

е°ҒжөӢйўҶеҹҹпјҡдёҠе‘ЁпјҢеӣӣе·қйҒӮе®ҒеёӮеҲ©жҷ®иҠҜеҫ®з”өеӯҗжңүйҷҗе…¬еҸёпјҲд»ҘдёӢз®Җз§°вҖңеҲ©жҷ®иҠҜвҖқпјүдёҫиЎҢеҲ©жҷ®иҠҜжҷәиғҪиҠҜзүҮе°ҒиЈ…жөӢиҜ•дә§дёҡеҢ–йЎ№зӣ®ејҖе·Ҙд»ӘејҸгҖӮ

еҲ©жҷ®иҠҜжҷәиғҪиҠҜзүҮе°ҒиЈ…жөӢиҜ•дә§дёҡеҢ–йЎ№зӣ®и®ЎеҲ’жҖ»жҠ•иө„18.5дәҝе…ғпјҢж–°еўһе»әзӯ‘йқўз§Ҝ41000е№іж–№зұігҖӮжӢҹдәҺ2022е№ҙе®ҢжҲҗDеҢәеңҹе»әе»әи®ҫпјҢ2023е№ҙиЈ…дҝ®пјӣ2022е№ҙCеҢәи®ҫеӨҮйҷҶз»ӯиҝӣеңәе®үиЈ…и°ғиҜ•пјӣ2026е№ҙжӯӨйЎ№зӣ®е…ЁйғЁиҫҫдә§гҖӮйЎ№зӣ®и§„еҲ’е°ҒжөӢе№ҙдә§иғҪ180дәҝйў—пјҢ规еҲ’е°ҒиЈ…жөӢиҜ•дә§иғҪ15дәҝйў—/жңҲпјҢйў„и®Ўе®һзҺ°е№ҙдә§еҖј20дәҝе…ғгҖӮ

еҲ©жҷ®иҠҜиҮӘжҲҗз«Ӣд»ҘжқҘпјҢе·Іе…ҲеҗҺеңЁж·ұеңігҖҒжҲҗйғҪгҖҒйҒӮе®Ғзӯү7дёӘең°еҢәеёғеұҖпјҢдёҡеҠЎж¶өзӣ–йӣҶжҲҗз”өи·ҜгҖҒеҠҹзҺҮеҷЁд»¶жҲҗе“ҒиҮӘз ”е’Ңе°ҒиЈ…жөӢиҜ•дёӨеӨ§зұ»гҖӮ

жқҗж–ҷйўҶеҹҹпјҡ1жңҲ9ж—ҘпјҢеӣҪжҷ¶пјҲеҳүе…ҙпјүеҚҠеҜјдҪ“жңүйҷҗе…¬еҸёпјҲд»ҘдёӢз®Җз§°вҖңеӣҪжҷ¶еҚҠеҜјдҪ“вҖқпјүе®Јеёғз”ҹдә§йӣҶжҲҗз”өи·Ҝз”Ё12иӢұеҜёзЎ…зүҮиҮӘеҠЁз”ҹдә§зәҝе·ІиҙҜйҖҡжҠ•дә§гҖӮиҝҷжҳҜеӣҪеҶ…йҰ–жқЎе…ЁиҮӘеҠЁзҡ„12иӢұеҜёеҚҠеҜјдҪ“еӨ§зЎ…зүҮз”ҹдә§зәҝпјҢиҜҘз”ҹдә§зәҝиҙЁйҮҸдёҺйҮҸдә§еӨ„дәҺзҲ¬еқЎйҳ¶ж®өпјҢдә§е“Ғе°ҶдәӨд»ҳдёӢжёёе®ўжҲ·еҜ№зЎ…зүҮеҸҜйқ жҖ§гҖҒзЁіе®ҡжҖ§иҝӣиЎҢжөӢиҜ•и®ӨиҜҒгҖӮ

еӣҪжҷ¶еҚҠеҜјдҪ“еҺҹеҗҚдёәдёӯжҷ¶пјҲеҳүе…ҙпјүеҚҠеҜјдҪ“жңүйҷҗе…¬еҸёпјҢжҲҗз«ӢдәҺ2018е№ҙ12жңҲпјҢжіЁеҶҢиө„жң¬10дәҝе…ғпјҢдё»иҰҒз ”еҸ‘гҖҒз”ҹдә§гҖҒй”Җе”®йӣҶжҲҗз”өи·Ҝж ёеҝғеҚҠеҜјдҪ“жқҗж–ҷ12иӢұеҜёеӨ§зЎ…зүҮеҸҠж»Ўи¶і28зәізұід»ҘдёӢеҲ¶зЁӢж ҮеҮҶзҡ„жҠӣе…үзүҮе’ҢеӨ–延зүҮгҖӮдә§иғҪж–№йқўпјҢеӣҪжҷ¶еҚҠеҜјдҪ“规еҲ’дә§иғҪдёәе№ҙдә§12иӢұеҜёеҚҠеҜјдҪ“зЎ…зүҮ480дёҮзүҮгҖӮиҜҘйЎ№зӣ®еҲҶдёәдёӨжңҹе®һж–ҪпјҢе…¶дёӯдёҖжңҹ规еҲ’е»әи®ҫжңҲдә§иғҪ15дёҮзүҮпјҢдәҢжңҹ规еҲ’е»әи®ҫжңҲдә§иғҪ30дёҮзүҮгҖӮ

еҲ¶йҖ йўҶеҹҹпјҡ1жңҲ6ж—ҘпјҢжҳҺжі°еҫ®з”өеӯҗдә§дёҡеӣӯйЎ№зӣ®еңЁеӣӣе·қеҶ…жұҹй«ҳж–°еҢәзҷҪ马еӣӯеҢәжҠ•дә§гҖӮйЎ№зӣ®жҖ»жҠ•иө„5дәҝе…ғпјҢеҚ ең°100дә©пјҢеҢ…жӢ¬жңүз ”еҸ‘еҺӮжҲҝгҖҒдёҖжңҹдё»дҪ“е°ҒжөӢеҺӮжҲҝгҖҒж°ЁеҸ‘ж°ўеҺӮжҲҝгҖҒеҠЁеҠӣеҺӮжҲҝеҸҠзӣёе…ій…ҚеҘ—и®ҫж–ҪгҖӮ

йЎ№зӣ®ж»Ўдә§еҗҺеҸҜе®һзҺ°ж—Ҙдә§йҮҸ2000дёҮеҸӘпјҢе№ҙдә§еҖјиҫҫ15дәҝе…ғпјҢе°ҶжңүжңӣжҲҗдёәиҘҝеҚ—ең°еҢәжңҖеӨ§зҡ„第дёүж–№зӢ¬з«Ӣе°ҒжөӢе·ҘеҺӮгҖӮ

еӣӣе·қжҳҺжі°з”өеӯҗ科жҠҖжҳҜдёҖ家专дёҡд»ҺдәӢйӣҶжҲҗз”өи·Ҝе’ҢеҠҹзҺҮеҷЁд»¶е°ҒиЈ…жөӢиҜ•зҡ„й«ҳж–°жҠҖжңҜдјҒдёҡгҖӮдҪңдёәиҘҝйғЁең°еҢәиҠҜзүҮе’ҢйӣҶжҲҗз”өи·Ҝе°ҒиЈ…иЎҢдёҡзҡ„йўҶеҶӣдјҒдёҡпјҢд№ҹжҳҜеӣҪ家зә§дё“зІҫзү№ж–°вҖңе°Ҹе·ЁдәәвҖқдјҒдёҡпјҢзӣ®еүҚеёӮеңәеҚ жңүзҺҮеұ…е…ЁзңҒ第дёҖгҖӮ

пјҲдёүпјүдёҠе‘Ёж¶Ёи·Ңе№…жҺ’иЎҢжҰңжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡеҚҺдҝЎз ”究йҷўж•ҙзҗҶ

еӣҫ3. дёҠе‘Ёж¶Ёе№…еүҚдә”еҗҚе…¬еҸё

иө„ж–ҷжқҘжәҗпјҡеҚҺдҝЎз ”究йҷўж•ҙзҗҶ

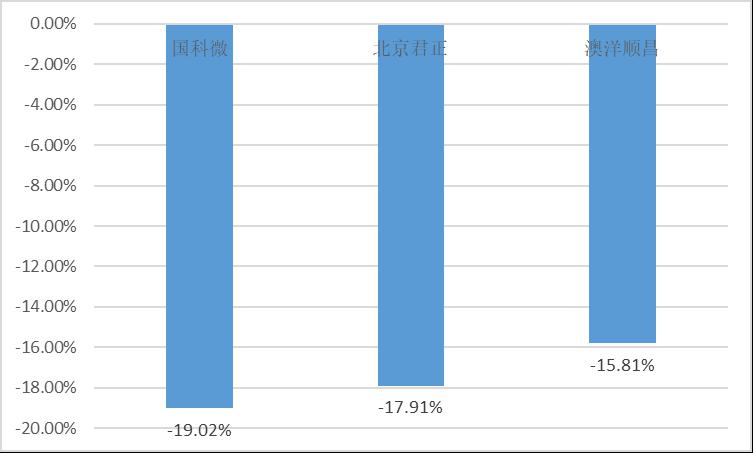

еӣҫ4. дёҠе‘Ёи·Ңе№…еүҚдёүеҗҚе…¬еҸё

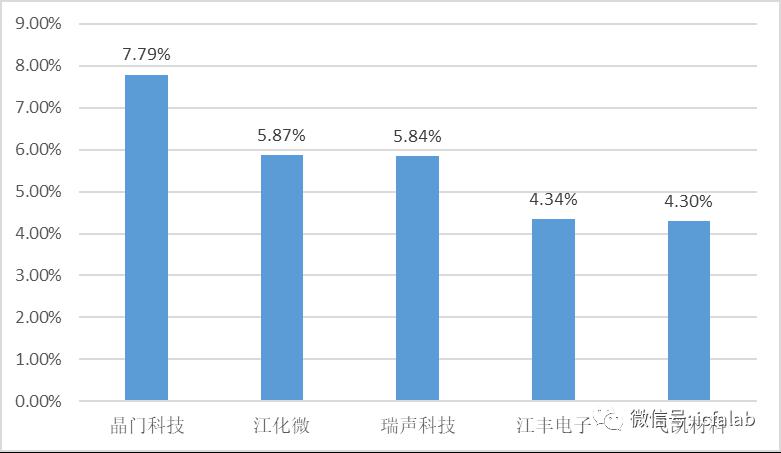

дёӯеӣҪеҚҠеҜјдҪ“еҸ‘еұ•жҢҮж•°жңү8家公еҸёдёҠж¶ЁпјҢ55家公еҸёдёӢи·ҢгҖӮе…¶дёӯж¶Ёе№…еүҚдә”еҗҚе…¬еҸёеҲҶеҲ«жҳҜжҷ¶й—Ёз§‘жҠҖпјҲ+7.79%пјүгҖҒжұҹеҢ–еҫ®пјҲ+5.87%пјүгҖҒз‘һзӣӣ科жҠҖпјҲ+5.84%пјүгҖҒжұҹдё°з”өеӯҗпјҲ+4.34%пјүгҖҒйЈһеҮҜжқҗж–ҷпјҲ+4.30%пјүпјӣи·Ңе№…еүҚдёүеҗҚе…¬еҸёеҲҶеҲ«жҳҜеӣҪ科еҫ®пјҲ-19.02%пјүгҖҒеҢ—дә¬еҗӣжӯЈпјҲ-17.91%пјүгҖҒжҫіжҙӢйЎәжҳҢпјҲ-15.81%пјүгҖӮ

жұҹдё°з”өеӯҗжҲҗз«ӢдәҺ2005е№ҙпјҢдё“дёҡд»ҺдәӢи¶…еӨ§и§„жЁЎйӣҶжҲҗз”өи·ҜеҲ¶йҖ з”Ёи¶…й«ҳзәҜйҮ‘еұһжқҗж–ҷеҸҠжә…е°„йқ¶жқҗзҡ„з ”еҸ‘з”ҹдә§,жҳҜеӣҪ家科жҠҖйғЁгҖҒеҸ‘改委еҸҠе·ҘдҝЎйғЁйҮҚзӮ№жү¶жӨҚзҡ„й«ҳж–°жҠҖжңҜдјҒдёҡгҖӮ

1жңҲ5ж—ҘпјҢжұҹдё°з”өеӯҗеҸ‘еёғе…¬е‘Ҡз§°пјҢдёәдәҶжҠ•иө„еҚҠеҜјдҪ“жқҗж–ҷе’Ңйӣ¶йғЁд»¶дә§дёҡпјҢдёҺиҮӘиә«дё»иҗҘдёҡеҠЎдә§з”ҹеҚҸеҗҢж•Ҳеә”пјҢе®Ңе–„жҲҳз•ҘеёғеұҖпјҢиҝӣдёҖжӯҘжҸҗеҚҮе…¬еҸёж ёеҝғз«һдәүеҠӣпјҢе…¬еҸёжӢҹдёҺеҢ—дә¬дәҰеә„еӣҪйҷ…ж–°е…ҙдә§дёҡжҠ•иө„дёӯеҝғпјҲжңүйҷҗеҗҲдјҷпјүпјҲд»ҘдёӢз®Җз§°вҖңжҲҳж–°еҹәйҮ‘вҖқпјүе…ұеҗҢжҠ•иө„и®ҫз«ӢеҢ—дә¬жұҹдё°еҗҢеҲӣеҚҠеҜјдҪ“жқҗж–ҷе’Ңйӣ¶йғЁд»¶дә§дёҡеҹәйҮ‘пјҲжңүйҷҗеҗҲдјҷпјү

ж №жҚ®е…¬е‘ҠпјҢжұҹдё°еҗҢеҲӣеҹәйҮ‘зӣ®ж ҮеӢҹйӣҶ规模дёәдәәж°‘еёҒ10дәҝе…ғпјҢйҰ–жңҹи®ӨзјҙйҮ‘йўқдёҚдҪҺдәҺдәәж°‘еёҒ5дәҝе…ғпјҢеү©дҪҷйҮ‘йўқеҸҜеңЁеҗҺз»ӯеӢҹйӣҶжңҹеҶ…еӢҹйӣҶгҖӮжұҹдё°з”өеӯҗдҪңдёәжңүйҷҗеҗҲдјҷдәәжӢҹд»Ҙиҙ§еёҒж–№ејҸи®ӨзјҙеҮәиө„дәәж°‘еёҒ2.50дәҝе…ғпјӣжҲҳж–°еҹәйҮ‘дҪңдёәжңүйҷҗеҗҲдјҷдәәжӢҹд»Ҙиҙ§еёҒж–№ејҸи®ӨзјҙеҮәиө„дәәж°‘еёҒ2.45дәҝе…ғпјӣжҷ®йҖҡеҗҲдјҷдәәеҢ—дә¬еҗҢеҲӣжҷ®ж¶Ұ科жҠҖжҠ•иө„дёӯеҝғпјҲжңүйҷҗеҗҲдјҷпјүпјҲжҡӮе®ҡеҗҚпјҢд»Ҙе·Ҙе•ҶжіЁеҶҢдёәеҮҶпјүжӢҹд»Ҙиҙ§еёҒж–№ејҸи®ӨзјҙеҮәиө„дәәж°‘еёҒ500дёҮе…ғгҖӮ

еҢ—дә¬еҗӣжӯЈжҲҗз«ӢдәҺ2005е№ҙпјҢиҮҙеҠӣдәҺеңЁдёӯеӣҪз ”еҲ¶иҮӘдё»еҲӣж–°CPUжҠҖжңҜе’Ңдә§е“ҒпјҢе·ІеҸ‘еұ•жҲҗдёәдёҖ家еӣҪеҶ…еӨ–йўҶе…Ҳзҡ„еөҢе…ҘејҸCPUиҠҜзүҮеҸҠи§ЈеҶіж–№жЎҲжҸҗдҫӣе•ҶгҖӮ

иҝ‘ж—ҘпјҢеңЁз¬¬18еұҠе®үеҚҡдјҡдјҡеұ•дёӯеҝғдёҠпјҢеҢ—дә¬еҗӣжӯЈжҗәе…Ёж Ҳи§Ҷи§үжҠҖжңҜи§ЈеҶіж–№жЎҲдә®зӣёпјҢе…¶дёӯеӨҮеҸ—еёӮеңәе…іжіЁзҡ„йҰ–ж¬ҫжҷәиғҪе®үйҳІNVRиҠҜзүҮA1жӯЈејҸеҸ‘еёғдёҠеёӮгҖӮ

еұ•дјҡзҺ°еңәпјҢеҢ—дә¬еҗӣжӯЈйҖҡиҝҮи§Ҷйў‘ж–№ејҸеұ•еҮәдәҶдё°еҜҢзҡ„жҠҖжңҜиҝӣеұ•е’ҢиҗҪең°дә§е“ҒгҖӮеңЁжҠҖжңҜж–№йқўпјҢеҗӣжӯЈA-Engineз®—еҠӣеј•ж”Җе’ҢMagikз®—жі•ејҖеҸ‘е№іеҸ°жӮүж•°дә®зӣёпјҢе…¶AIжҠҖжңҜе…·жңүзҒөжҙ»й…ҚзҪ®иғҪеҠӣпјҢз®—еҠӣиҰҶзӣ–д»Һ0.5TOPSеҲ°16TOPSпјҢе·Із»ҸиҗҪең°дәҶint4/int8/int16ж··еҗҲйҮҸеҢ–ж–№жі•и®ә;еҗҢж—¶пјҢжңҖж–°зҡ„AI-ISPд№ҹе·ІжҲҗдёәеҢ—дә¬еҗӣжӯЈзҡ„еҪұеғҸеә•еә§еҹәзҹіпјҢжҳҜAIж·ұиҖ•зҡ„йҮҚиҰҒж”Ҝж’‘пјҢеҗёеј•дәҶиЎҢдёҡзҡ„жһҒеӨ§е…іжіЁпјҢ第еӣӣд»ЈISPеј•ж“Һйў„и®Ўе°ҶеңЁ2022е№ҙж–°дә§е“ҒжҺЁеҮәгҖӮ

еҢ—дә¬еҗӣжӯЈйҰ–ж¬ҫNVRиҠҜзүҮA1йҮҮз”Ё1.4HzеҸҢж ёCPUпјҢж”ҜжҢҒ4K@90fpsи§Јз ҒгҖҒ4KеҺҹз”ҹжҳҫзӨәгҖҒеҸҢеҚғе…ҶзҪ‘еҸЈгҖҒеҸҢSATAзӯүж ёеҝғиғҪеҠӣгҖӮй’ҲеҜ№е®үйҳІиЎҢдёҡдёҚж–ӯеҚҮзә§зҡ„жҷәиғҪеҢ–йңҖжұӮпјҢA1еҶ…зҪ®1.4T@int8/5.6@int4зҡ„AIз®—еҠӣпјҢж»Ўи¶іеӨҡи·Ҝи§Ҷйў‘жәҗеҗҢжӯҘиҝӣиЎҢи§Ҷйў‘з»“жһ„еҢ–гҖҒжЈҖжөӢдёҺиҜҶеҲ«йңҖжұӮгҖӮжӯӨеӨ–A1йӣҶжҲҗдәҶDDRгҖҒRTCгҖҒAudioзӯүе…ій”®еӨ–и®ҫпјҢжһҒеӨ§ең°дјҳеҢ–дәҶдә§е“ҒиҗҪең°жҲҗжң¬гҖӮ

жқҘжәҗпјҡйӣҶжҲҗз”өи·Ҝдә§дёҡз ”з©¶

иөөе·Ҙ

zhaojh@kw.beijing.gov.cn

ж¬ўиҝҺеҗ„е…¬дј—еҸ·пјҢеӘ’дҪ“иҪ¬иҪҪпјҢз”іиҜ·еҠ зҷҪеҗҚеҚ•з§’йҖҡиҝҮ

жҠ•зЁҝ/жҺЁе№ҝ/еҗҲдҪң/е…ҘзҫӨ/иөһеҠ©/иҪ¬еҸ‘ иҜ·еҠ еҫ®дҝЎ13488683602