即将过去的2021年半导体有哪些不平凡的事件。

回顾2021 年半导体制造产业的大事,芯片荒跟扩产这两件事情如果是第二,则应该没有事情敢说第一。因为在芯片荒的方面,其严重性不但冲击了全球各个产业,从汽车到消费性电子产品,甚至到头来连生产芯片的半导体设备自己都受到了影响。这情况,最后甚至惊动了美国白宫出面,邀请全球包括台积电、三星、英特尔等主要芯片制造商开会,商讨解决方式。会后,美国政府甚至要求各主要芯片制造商“自愿”提供供应链资料,以进一步了解当前的市场缺芯片状况,进而闹出不少争议。

陆芯精密划片机

另外,这几天半导体制造业中的大事,就是处理器龙头英特尔执行长PatGelsinger 在疫情期间旋风式访台的消息。市场传出,这次Pat Gelsinger 拜访中国台湾与马来西亚的亚洲行,在中国台湾的方面重点就是与台积电签订3 纳米先进制程的采购协议,以确保英特尔接下来在2~3 年期间推出新CPU 与GPU 之际,台积电先进制程的供应不会有所失误。事实上,英特尔在2020 年就曾经因为14 纳米制程产能供应吃紧的问题造成缺货严重,酿成市场上哀鸿遍野,也让竞争对手AMD 有机可乘,在市占率之争上一路崛起,进而如今威胁到英特尔市场的情况。

芯片荒造成各产业严重冲击,也带动半导体全面扩产

芯片荒造成各产业严重冲击,也带动半导体全面扩产

就因为自2020 年下半年以来的全球芯片荒情况,严重的冲击的各产业的供应状况。尤其是汽车产业,根据顾问公司AlixPartners 日前的市场分析报告显示,芯片短缺的问题预计将使全球汽车产业在2021 年减少770 万辆的汽车出货,损失金额高达2,100 亿美元。因此,为了不使这样的情况持续恶化下去,各半导体制造商扩产的动作,也自2021年开年以来始终不曾断过。而就整体市场需求来看,根据市场研究调查机构IC Insights先前出具告指出,由于全球市场对芯片的强劲需求,带动2021年整体芯片销售金额达5,020 亿美元,较2020年增加24%,除了创下历史新高,也首度突破5,000亿美元大关。

IC Insights强调,2021年芯片市况相当罕见,从WSTS (世界半导体贸易统计协会)统计的33个主要芯片类别来看,其中有32个预计2021年销售金额都将成长,更有29个类别会出现1 成以上的显著成长情况。因此,尽管年中芯片产能已经恢复正常水平。不过,因为疫情下远距教学与居家办公需求的大幅成长,带动智慧型手机、电脑、电视、汽车与其他终端产品需求续强,整体芯片仍处于供不应求的情况,使得缺货情况预期持续到2022 年。

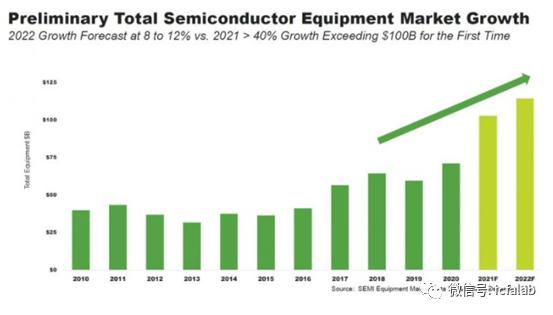

而芯片市场除了2021年显著成长外,接下来2022/2023 年更受惠于包括5G、AI、AR/VR 与深度学习等新兴应用兴起,将再度推动手机、资料中心、云端、汽车及工控市场需求,届时全球IC销售金额将首度突破6,000 亿美元,而且使得2020 年到2025 年之间的复合成长率(CAGR) 达到10.7%。而就是因为要应付这些庞大的芯片市场需求,所以根据SEMI 国际半导体产业协会的统计,2021 年晶圆厂设备总销售金额将落在800 至900 亿美元之间,年成长约达到23%~38%,金额将创下新高,这显示半导体制造业者回应着市场对晶圆产能的殷切需求,厂商们也积极投入大量经费进行扩产。

8 / 12 吋晶圆厂大幅扩建,中国台湾数量名列前茅

8 / 12 吋晶圆厂大幅扩建,中国台湾数量名列前茅

而就在2021年各半导体制造厂商积极投入大量经费扩产的情况下,SEMI 预估,随着许多新的8 吋和12吋晶圆厂将在2020 年至2024 年期间陆续进入量产的情况下,从全球半导体制造商的所有公告的资讯进行统计,截至2021年9月份为止,从现在到2024年,将会有25 座8吋晶圆厂投入量产。而在这25 座8吋晶圆厂当中,其中有5 座位于美洲,1 座位于欧洲/中东,19 座位于亚洲(其包括中国大陆14 座、日本3 座和中国台湾2 座)。因此,从2020 年到2024 年,全球8吋厂的晶圆总产能预计将成长18%。

而除了8吋晶圆厂之外,在目前主要供应全球芯片制造需求的12吋晶圆厂部分,SEMI也表示,自2020 年开始到2024年为止,统计将有60 座12 吋晶圆厂新建或扩建。在这60 座12 吋晶圆厂当中,在美洲的有6座、欧洲/中东的有10座、亚洲则达到44 座之多(包括中国大陆的15 座、日本5座、南韩8 座、新加坡1 座,以及中国台湾的15 座等。) 这些12吋厂在陆续投入量产之后,预计12 吋晶圆的总产能将在2020 年到2024 年间成长达48%。而一旦全球包括8 吋及12 吋晶圆厂的产能都能在2024 年之后投入量产,SEMI 预估全球半导体产业到2030 年的产值将突破1 兆美元。

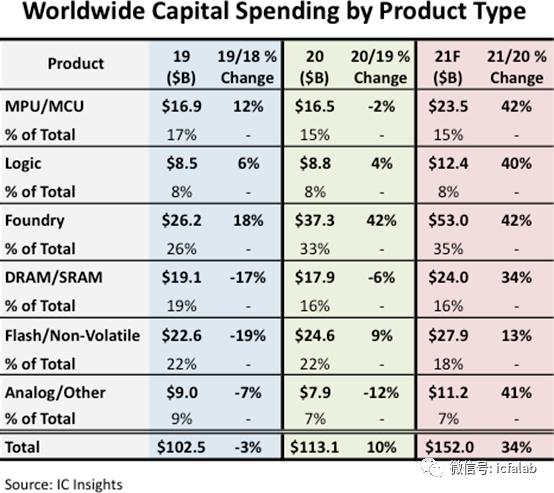

IC Insights最新研究报告指出,估计2021 年全球半导体资本支出将达创纪录的1,520 亿美元,约三分之一来自晶圆代工企业资本支出金额,包括3 / 5 / 7 纳米新晶圆厂与设备支出,显示对晶圆代工商业模式日渐依赖程度。整体来说,2021年全球半导体资本支出将较2020 年大幅成长34%,达1,520 亿美元,也是2017年创下成长41% 以来最大幅度。而各晶圆代工企业的资本支出达35% 是最大部分,这也使得晶圆代工自2014 年以来,持续蝉联全球半导体产业资本支出最高王座。而主要原因则是在于IC 设计产业对晶圆代工先进制程需求日渐增加,晶圆代工企业不得不加码先进制程资本支出。

台积电扩产牵动全球半导体产业发展

台积电扩产牵动全球半导体产业发展

而就在谈及晶圆代工企业的近期扩产行动中,其龙头台积电的一举一动莫不牵动整体市场的变化,使得各界都积极关注。台积电自2020 年宣布,将斥资120 亿美元的资金,于美国亚利桑那州兴建5 纳米制程的12 吋晶圆厂,并在2024 年完工,将有月产能2 万片的规模之后,2021 年的5 月,台积电就在法说会上表示,因应芯片供应吃紧,加上持续发展先进制程的需要,计划3 年内投入1,000 亿美元资本支出,用于晶圆产能扩产与技术发展。其中,2021 年台积电的资本支出由原本250 亿至280 亿美元提升到300 亿美元。而在这300 亿元的资本支出中,预计80% 用于先进制程,10% 用于更先进制程,以及10% 特殊制程。

2021 年11 月,传闻已久的日本设厂计划也正式拍板定案。台积电宣布,携手日本SONY 半导体,将在日本九州熊本市合资设立子公司Japan Advanced Semiconductor Manufacturing(JASM),并自2022 年开始兴建12 吋晶圆厂,预计该晶圆厂在2024 年底前完工,届时将采用22 纳米及28 纳米制程来提供专业积体电路制造服务,产能约达到4.5 万片,初期预估资本支出约70 亿美元。其中,除了SONY 半导体计划投资约5 亿美元,并取得JASM 不超过20% 的股权之外,该计划也将获日本政府的承诺支持。

而就在宣布日本设厂计划的同一天,台积电也证实,为因应市场需求,已决议将于高雄设立生产7 纳米及28 纳米制程的晶圆厂,预计于2022 年开始动工,并于2024 年开始量产。而其高雄厂厂址,台积电也确认将设在中油高雄炼油厂旧址。至于,投资金额,董事会于11 月9 日核准的90.3644 亿美元资本预算(约新台币2,394.65亿元) 当中,就包含高雄厂设厂的费用。

除了新建晶圆厂扩产,台积电也针对既有的产能进行扩产的动作。其中,在中国南京厂的部分,目前已逐步扩产达到16 纳米制程月产能2.5 万片的规模。另外,台积电也规划将采用28 纳米制程来进一步扩大在当地业务,以支援客户迫切的需求。预计在2022 年下半年开始量产,并在2023 年年中将中国南京厂的月产能,由目前的2.5 万片,提升至4 万片的规模。而在南科,有市场消息表示,台积电也将在此扩产当前市场供不应求28 纳米制程。也就是计划在南科晶圆14 厂扩建中的P8 厂区进行28 纳米制程扩产,预计2022 年下半年将可装机,并展开量产事宜。

三星挑战龙头积极扩产布局

三星挑战龙头积极扩产布局

面对台积电的全球布局,积极扩产动作,目前在晶圆代工市场中排名第二的南韩三星也不甘示弱,准备大笔资金准备投资,企图拉近与台积电的差距。事实上,三星在2019 年就宣布将投资133 兆韩元的资金,用于发展非记忆体的系统半导体,期望能在2030 年登上该产业类型的龙头宝座。2021 年5 月,三星再加码38 兆韩元,使得总总投资金额达到171 兆韩元,并在2021年10 月28 日宣布,预计在2026 年前将晶圆代工产能提高到目前三倍,使得市场预期,届时三星的晶圆代工客户将可以一举突破300家。

而三星扩产的重头戏,就是在美国设置第二座晶圆厂一事。而这消息几经波折,终于在三星集团副会长李在镕于11 月访美时间敲定将落脚德州泰勒市,斥资170 亿美元的金额兴建以5 纳米先进制程为主的12 吋晶圆厂。预计将于2022 年动工,2024 年完工投产,目标锁定苹果、高通、辉达、超微等美系芯片设计业者,与台积电在亚历桑纳州的5 纳米12 吋晶圆厂互别苗头。

而除了在海外新建晶圆厂之外,三星晶圆代工业务在南韩境内的发展也没有稍作停歇。为因应高效能运算与5G 芯片的客户需求,三星旗下的平泽新扩建采用极紫外光曝光设备(EUV) 的5 纳米厂,在2021 年6 月已经开出新产能,而且该厂区并力拼4 纳米与3 纳米开始展开风险试产的动作。至于,已经率先生产5 纳米制程的华城厂,因为先前有南韩媒体曾经报导,其5纳米制程良率低于50% 的情况。因此,市场预估目前三星正在努力提升良率之中,借以进一步提高产能。

联电专注成熟制程,携手客户扩张产能

联电专注成熟制程,携手客户扩张产能

至于联电,虽然先前已经暂缓先进制程的研发,专注于成熟制程的领域。但随着疫情期间全球芯片荒的情况,不但让联电的营收大幅提升,也使得联电晶圆产能供应吃紧。在此情况之下,使得向来对扩产态度保守的联电,也不得不宣布加入扩产的行列。联电12 月15 日宣布,董事会通过资本支出新台币762.73 亿元,预计将以采购设备为主,包括进行南科Fab 12A 的P5 及P6 厂区的扩产。

联电对此表示,本次资本预算执行案,主要供产能建置需求,投资时间将依各资本支出预算案计划而定。联电2021年资本支出达23亿美元,2022年预期将上看30 亿美元,投资重心为扩建南科Fab 12A 厂P5 及P6 厂区的28 及22 纳米产能。其中在Fab 12A 厂P6 厂区方面,先前联电宣布,已与多家客户合作已与先收取产能订金的方式进行扩产。而P6 厂区产能扩建将于2022 年开始动工,2023 年第2 季量产,规划产能为每月2.75 万片,总投资金额约新台币1,000 亿元。联电也估计,未来3 年在南科总投资金额将达到约新台币1,500 亿元。

除了扩厂,联电在大陆也同步启动扩产计划。在苏州和舰8吋晶圆厂部分,预计到2022 年第3 季月产能增加1万片,增加幅度达到13%。至于,厦门联芯的12 吋晶圆厂方面,产能则已达第一阶段满载2.75 万片规模,目前将以提升一厂营运效率为主。

英特尔重返晶圆代工市场,格芯、中芯国际、力积电各有盘算

英特尔重返晶圆代工市场,格芯、中芯国际、力积电各有盘算

处理器龙头英特尔在2021年由新任执行长Pat Gelsinger 宣布其IDM 2.0 计划之后,随即正式重返晶圆代工市场。根据英特尔的计划,预计将斥资200 亿美元在美国亚利桑那州新建2 座晶圆厂。而目前已正式动工,预计自2024 年开始量产7 纳米或更先进芯片,并设立代工服务部门,为其他半导体厂代工制造芯片。除此之外,Pat Gelsinger 先前在接受德国《法兰克福广讯报》(Frankfurter Allgemeine)访问时也表示,英特尔计划在欧洲投资新的晶圆产能,第一阶段将先建2 座晶圆厂,之后持续增建,最后一共将盖8 座,总投资金额800 亿欧元(约新台币2.6 兆元),年底决定设厂地点,2022 年开始动工。

晶圆代工市场市占率仅次台积电、三星、联电,排名第四的格芯,日前也宣布因应当前晶圆产能供不应求的情况,预计将投入超过60 亿美元的金额为全球客户增加产能,有40 亿美元将投放新加坡厂,扩产12 吋晶圆厂制程,每年预计将增加45 万片的产能。另外,20 亿元将分别投入于美国和德国厂。其中,在美国预计基于现有晶圆厂扩产,以年增15 万片晶圆为主,后续有计划在此地新增一座晶圆厂。

中国本土最大半导体制造业者中芯国际,虽然当前遭到美国政府的制裁,但为了因应中国境内客户的需求成长,日前也提出相关的扩产计划。中芯国际的主要扩产在于上海临港自贸区规划兴建12 吋28纳米制程晶圆厂,计划投资金额为88.7 亿美元,最高月产能将达到10 万片。此外,也将于深圳市坪山区同样兴建12 吋28 纳米制程晶圆厂,锁定驱动芯片及电源管理芯片等产品,规划月产能为4 万片。其他部分也继续扩产12 吋晶圆1 万片和8 吋晶圆4.8 万片的月产能,该部分产能也将于2022 年开出。总计包括深圳、上海两地的所有扩产计划,将斥资112.2 亿美元的资金。

重新回归资本市场的力积电,从力晶转型为晶圆代工企业后,整合力晶12 吋晶圆厂与巨晶8 吋晶圆厂,总计2 座8 吋晶圆厂,月产能共约11 万片,3 座12 吋晶圆厂,月产约11 万片。董事长黄崇仁指出,汽车电子将取代一般PC、智慧型手机,成为半导体芯片重大需求下,力积电都与客户签好长约,2022 年产能全满,必须投资兴建铜锣新厂,总投资达新台币2,780 亿元,总产能预计达每月10 万片,自2023 年起分期投产。

来源:IC咖啡

赵工

zhaojh@kw.beijing.gov.cn

欢迎各公众号,媒体转载,申请加白名单秒通过

投稿/推广/合作/入群/赞助/转发 请加微信13488683602