一

半导体行业走势分析(11.22-11.28)

(一)半导体行业涨跌幅基本情况

资料来源:华信研究院整理

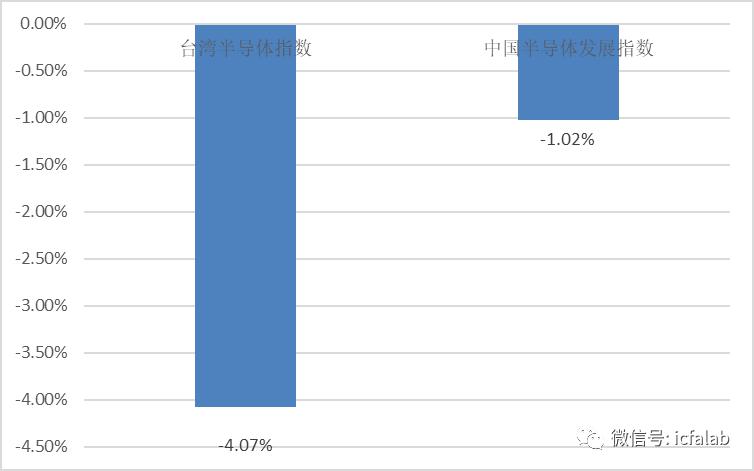

图1. 上周全球主要半导体指数涨跌幅

上周,台湾半导体指数下跌4.07%,低于台湾资讯科技指数0.49个百分点。中国半导体发展指数下跌1.02%,低于A股指数1.12个百分点。上周中国半导体发展指数中,有34家公司上涨,29家公司下跌。其中,涨幅最大的公司是晶方科技(+24.43%)。

从指数走势看,中国半导体发展指数延续了下跌趋势,下跌幅度较之前有所收窄。中国半导体发展指数受行业供需市场的影响出现波动,随着我国半导体行业发展逐渐向好,我国半导体发展指数也将会趋于稳定。

半导体行业内量价齐升局面显现。受到芯片紧缺影响,2021年全球头部晶圆代工厂纷纷满载,台积电今年三季度实现净利润1562.6亿新台币,同比增长13.8%,环比增长16.3%,盈利水平持续提升。此外,头部晶圆厂已对2022年产品涨价,全球半导体公司纷纷扩产,且做出了较为长期的量产计划,半导体行业迎来量价齐升局面。

晶圆代工龙头企业中芯国际11月发布三季度报告显示,中芯国际销售收入为92.81亿元人民币,较上年同期增加21.5%。中芯国际方表示,结合公司前三季度的业绩和四季度指引,中芯国际全年销售收入增长目标进一步上调到 39%左右,毛利率目标维持在 30%左右。日前,中芯发布消息称正在加大芯片生产力度进行扩产。

近日,中芯国际规划建设产能为10万片/月的12英寸晶圆代工生产线项目,聚焦于提供28nm及以上技术节点的晶圆厂。此外,中芯深圳将开展项目的发展和营运,重点生产28nm及以上的集成电路并提供技术服务,旨在实现最终每月约40,000片12英寸晶圆的产能,预期将于2022年开始生产。

与此同时,北京君正、华天科技、北方华创、立昂微、士兰微、至纯科技、江丰电子等多家A股公司也纷纷有计划扩张产能。

总体而言,我国半导体行业在此次芯片紧缺危机中,迎来了自身成长带来的机遇窗口期。业界认为,芯片紧缺环境给国内那些有产品通过验证、具备供应能力的公司带来更多的试错机会。以中芯国际为代表的国内晶圆厂大量扩产,更多的国产半导体设备、材料正在加快通过晶圆厂验证,快速获取市场订单。因此,国产半导体行业有望在未来3至5年内实现快速的业绩增长。

值得一提的是,今年以来,多家厂家取得了从0到1的突破。其中:晶芯半导体正在建设四条12英寸再生晶圆产线,总月产能为40万片,并于今年6月建成了第一条产线,计划明年上半年达到10万片月产能;富乐德于2020年10月完成了一座12英寸再生晶圆厂的建设,年产能达到180万片。而至纯科技作为中国大陆半导体清洗设备头部供应商,建立了一条12英寸回收晶圆生产线,月产能为14万片。有消息称,该公司于2021年7月开始生产12英寸回收晶片,初始产能已全部被预订。

(二)分领域涨跌幅情况

资料来源:华信研究院整理

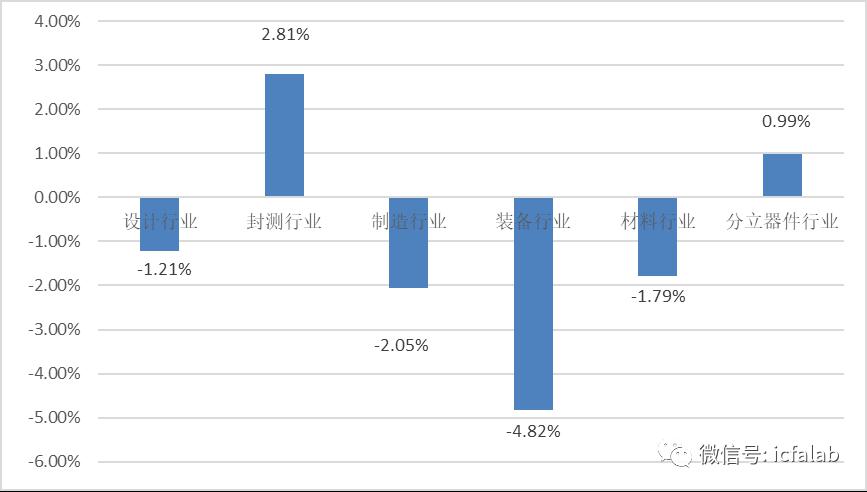

图2. 分领域涨跌幅情况

分领域来看,上周中国半导体封测行业和分立器件行业指数出现上升,中国半导体设计行业、装备行业、材料行业以及制造行业指数均出现下跌。其中,设计行业指数下降了1.21%,封测行业指数上涨了2.81%,制造行业指数下降了2.05%,装备行业指数下降了4.82%,材料行业指数下跌了1.79%,分立器件行业指数上涨了0.99%。

设计领域:11月24日,三星在官网发布通报称,其将在美国得克萨斯州的泰勒投资170亿美元建立一个新的先进芯片厂的计划。

今年8月25日,三星曾宣布,该公司未来三年内将向其半导体、生物制药和电信业务部门投资2050亿美元,而本次投资是该公司未来三年专门用于投资的2050亿美元资金的一部分。

通报指出,新工厂将生产基于先进工艺技术的产品,应用于移动设备、5G、高性能计算(HPC)和人工智能(AI)等领域。工厂建设在2022年上半年进行,目标是在2024年下半年投产。泰勒工厂的面积将超过500万平方米。

制造领域:11月22日,台积电和联发科共同宣布,推出采用7纳米技术生产的全球首颗8K数字电视旗舰系统单芯片Pentonic2000。

采用台积电N7先进制程技术生产的Pentonic2000芯片可提供超高效能表现与卓越功耗效率,并具备多项强大功能,包括高速人工智能引擎、动态画质补偿及消除(Motion Estimation and Motion Compensation,MEMC)、多功能视讯编码(Versatile Video Coding,VVC)、解码以及子母画面技术。另外,联发科预计内含该芯片的下一世代旗舰8K电视将于2022年全球市场推出。

封测领域:11月26日,富士康发布消息称,富士康半导体高端封测项目投产仪式在青岛西海岸新区举行,伴随着首条晶圆级封装测试生产线顺利启动,项目正式进入生产运营阶段。

富士康半导体高端封测项目位于青岛中日地方合作示范区内,由富士康科技集团与西海岸新区融控集团共同合资建设。该项目是富士康科技集团首座晶圆级封测厂,通过导入全自动化搬运、智慧化生产与电子分析等高端系统,打造业界前沿的工业4.0智能型无人化灯塔工厂。工厂采用无铅凸块工艺、铜凸块工艺、重布线工艺,运用扇出型封装等封装技术。值得一提的是,富士康本次采用的上海微电子的国产光刻机。封装目前需求量快速增长的5G通讯、物联网、人工智能等应用芯片,预计达产后月封测晶圆芯片约3万片。

装备领域:11月24日,苏州华兴源创科技股份有限公司发布公告称,公司向不特定对象发行可转换公司债券已获得中国证券监督管理委员会证监许可〔2021〕3553号同意注册。本次发行的可转换公司债券简称为“华兴转债”,债券代码为“118003”。

本次向不特定对象发行可转换公司债券的募集资金总额不超过8亿元,扣除发行费用后的募集资金净额将投入新建智能自动化设备、精密检测设备生产项目、新型微显示检测设备研发及生产项目、半导体SIP芯片测试设备生产项目以及补充流动资金。

该项目的实施将有助于打造我国自主研发的集成电路测试设备,提高我国测试设备本土化配套能力,提升我国集成电路测试自主化水平。该项目能够加快公司对集成电路测试设备的研发,有助于提升集成电路测试设备各项性能指标,从而增强公司在集成电路测试领域的核心竞争力,为公司未来抢占高端测试设备市场打下良好基础。

(三)上周涨跌幅排行榜情况

资料来源:华信研究院整理

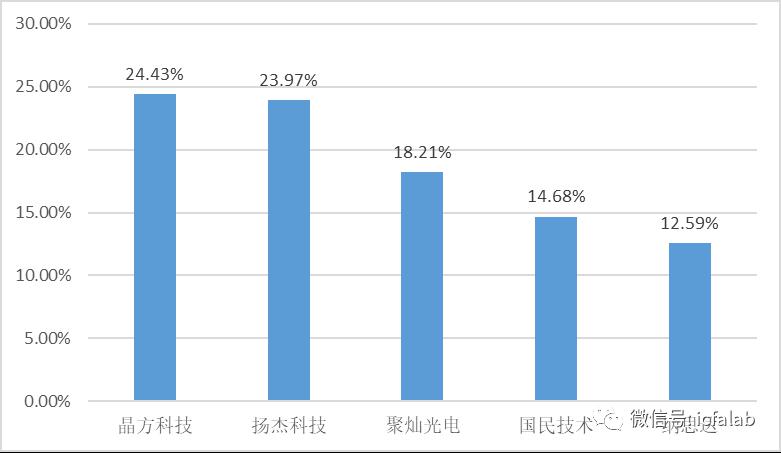

图3. 上周涨幅前五名公司

资料来源:华信研究院整理

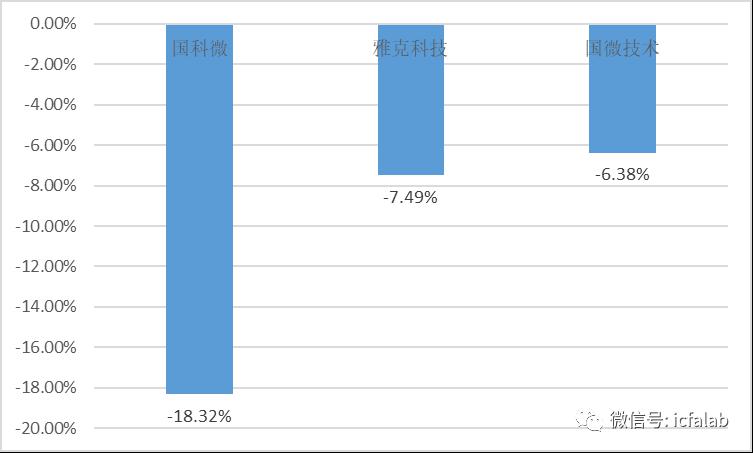

图4. 上周跌幅前三名公司

中国半导体发展指数有34家公司上涨,29家公司下跌。其中涨幅前五名公司分别是晶方科技(+24.43%)、扬杰科技(+23.97%)、聚灿光电(+18.21%)、国民技术(+14.68%)、纳思达(+12.59%);跌幅前三名为国科微(-18.32%)、雅克科技(-7.49%)、国微技术(-6.38%)。

聚灿光电成立于2010年,主要从事大功率半导体照明(LED)外延及芯片设计产业,是大陆首个定位于照明白光的芯片外延厂。

11月22日,聚灿光电在接受机构调研时表示,现在Mini呈现紧绷式的发展,应用端都在积极的推广各种不同的方案,公司目前Mini LED技术储备完善,我们也配合几家重要主流的背光显示或者背光模组厂的封装客户,多款产品已经通过客户验证,随时可以批量生产。

公司拥有稳定的客户群体,产品规格型号较稳定,满产满销,缺乏富余产能安排Mini LED等芯片生产,所以Mini LED产能释放还处于规划阶段。公司目前一方面不断调整既有产品结构,以提升产品价格,另外还在适当机器设备的改造和购置等,以扩增新的产能。随着募集资金项目投产,Mini LED产能将进入释放期。

国民技术成立于2000年,是承担国家“909”超大规模集成电路专项工程的集成电路设计企业之一。

11月19日,国民技术在投资者互动平台表示,在集成电路领域,公司近年来主要聚焦“通用+安全”产品及市场战略,围绕安全技术、射频技术以及SoC技术三大核心技术,形成三大产品线:安全芯片产品、射频产品以及通用MCU产品。不同产品线的分类有所区别。未来,公司将持续完善产品系列和服务,深入应用场景打磨解决方案,提高公司芯片产品的市场竞争力。

赵工

13488683602

zhaojh@kw.beijing.gov.cn

欢迎各公众号,媒体转载,申请加白名单秒通过

投稿/推广/合作/入群/赞助/转发 请加微信13488683602