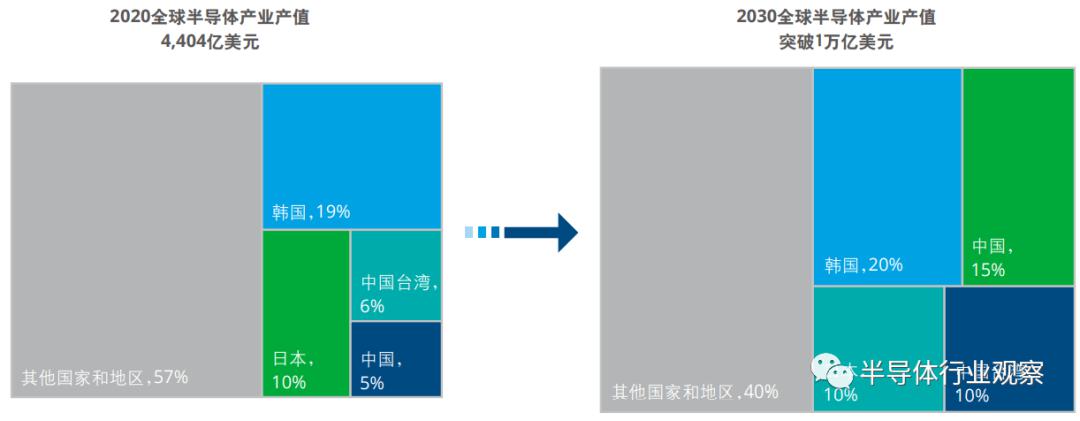

预期2030年全球半导体产值将突破1万亿美元,而亚太区半导体市场将在全球的市场占比六成。

亚太区域的传统半导体四强–韩国,日本,中国以及中国台湾,主导了整个亚太地区半导体上中下游的产业发展,在全球范围内有着重要的地位,而一连串的黑天鹅事件也使得亚太半导体在全球的重要性不断攀升。我们预期2030年全球半导体产值将突破1万亿美元,而亚太区半导体市场将在全球的市场占比六成。

全球半导体产业产值变化

来源:德勤

其中,韩国将致力于AI和5G技术相关半导体产品的研究和开发;日本占据材料和市场的上游优势,努力开发中下游产业,力图复兴半导体行业;中国则在巨大需求的情况下,也在争取自身行业的发展,实现自给自足的半导体行业目标。中国台湾地区在制造业方面的龙头位置稳固,但改革的步伐也未停止,试图打造完整的半导体产业链体系,也在材料的可持续使用和绿色能源的研究上附注心力。

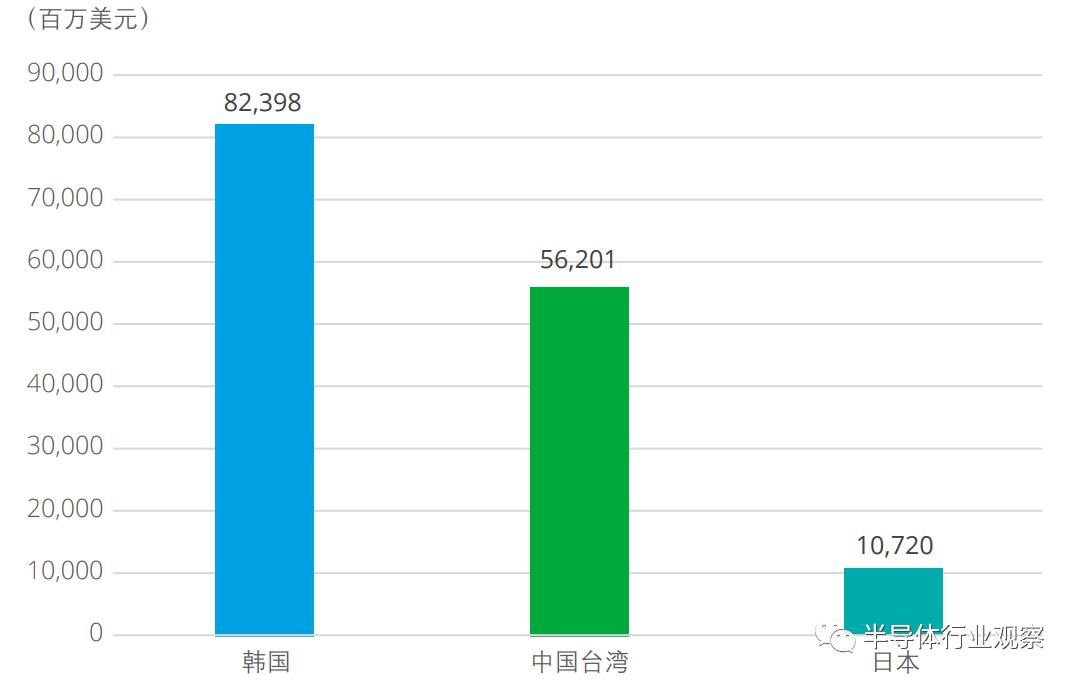

亚太区域在半导体的实力也能从企业总部所在地看出,在2020年全球前15的半导体企业营收中,亚太地区企业占据五席,其中三个位列前五,总收入达到总数的近一半,且亚太地区的五家公司年收入增长居于十五位中的领先水平。

亚太地区Top15半导体公司收入(2020年)

来源:ICInsight

主导制造,封测与原材料发展

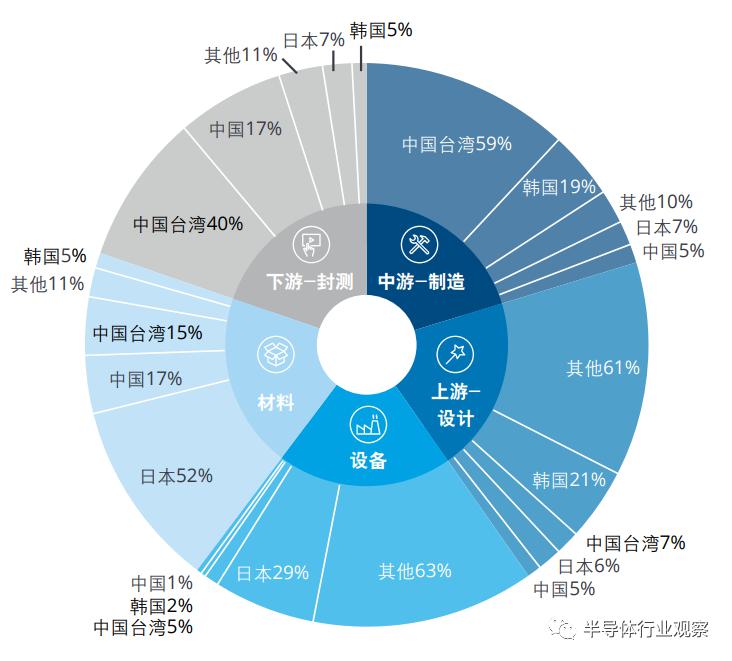

"常态黑天鹅"事件对亚太地区产生的影响显而易见。以半导体制造为例,目前全球顶尖的芯片设计公司大多都依靠亚太地区制造商进行半导体的生产制造,其中台积电和三星公司拥有超过70%的半导体制造市场。由于建设半导体工厂的成本高昂,它们近年来成为了最先进半导体的唯一供货商。但即便如此,它们仍需要投入大量的资金和时间才能提升其生产能力,从而同步达到客户的计划和要求。中国台湾地区的半导体制造已经占全球制造业芯片的五成以上,由于中国台湾地区的半导体制造产业较为密集,因此地缘政治的动荡以及自然灾害的影响都可能会对地区的半导体制造造成影响,并由此影响全球的电子产品供应链。

亚太地区在全球半导体产业链中占比(2020年)

制造-韩国与中国台湾双格局

在半导体行业,新一代的制造工艺与前一代的工艺之间存在代差,且由于新建半导体厂成本巨大(高达数百亿美元),所以具备先进制造能力的公司越来越少。中国台湾在长时间的技术积累以及对人力成本、制造成本的极高要求条件下,市场份额已超过全球市场的一半。为了能在未来继续维持其地位,中国台湾也在以飞快的速度创新升级,先进的3nm工艺计划在2022年下半年实施量产。韩国在晶圆制造领域的优势和中国台湾类似,也有着长时间的积累和经验,“政府+财团”的各类政策及资产方面的支持,对制造领域的创新发展起着至关重要的作用。中国也在半导体制造奋起直追,“十四五”规划的大力政策扶持以及良好的人才引进策略都将为中国半导体业注入活力。

亚洲晶圆产能占比变化(2019-2030年)

来源:SIA

封装测试-两岸领航

封装行业位于半导体产业链的末端,包含了封装与测试两个环节-封装是为了保护半导体芯片,使芯片免于外部损害,同时增强芯片的散热性能,确保电路正常工作;而测试环节是对半导体芯片的功能、性能进行测试,筛选出不合格的产品。当前封装市场正在由传统封装向先进封装发展,先进封装在提升芯片技能方面优势突出,也因此全球各大厂家在先进封装领域持续投资。

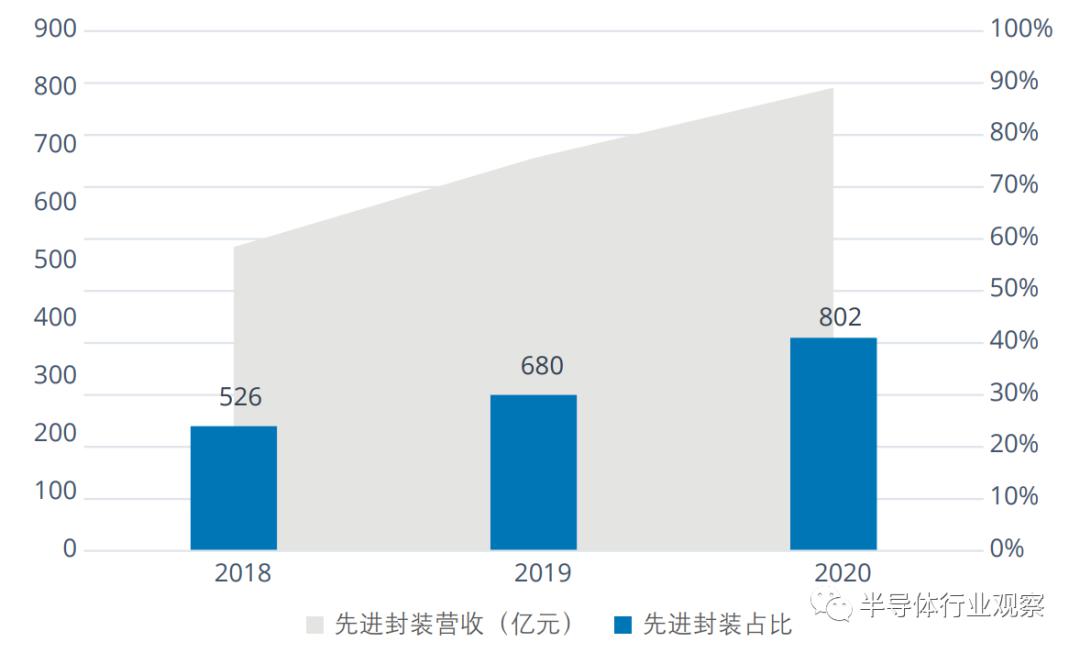

全球半导体封测市场由中国台湾和中国主导。中国台湾在实现半导体代工行业的发展后便向下游的封测领域发展,经过多年的技术积累,已站稳全球第一大封测的位置,占据市场份额44%左右。中国近年来大力发展封装产业,同时通过收购海外封测厂也跻身到了全球前列。然而,中国目前仍以传统封装为主,尽管透过并购已经获得先进封装的能力,但其总体技术与国际领先水平还有一定的差距。也因此中国先进封装占总营收比仅有25%,较全球水平低。未来,中国封测行业需要持续研发、进行国内整合,积极培养人才,向先进封测技术迈进。

中国先进封装营收及占比

来源:方正证券

材料–日本绝对优势

在半导体材料领域,日本企业的占比超过全球市场份额的一半。半导体的材料需要大量基础科学仪器和长时间的工艺积累。此前,韩国在半导体材料领域高度依赖日本,随着2019年开始日本对韩国的材料限制措施,韩国增强了对国产化材料的研究,加紧成立新的硅片工厂,使材料的供应渠道多样化。

中国半导体材料市场规模中约占全球比重的17%11。但半导体制造环节国产材料的使用率不足15%,在先进工业制程和先进封装领域的国产化率更低,想要在材料行业取得进步,需要自主创新和研发。中国政府方面积极促进半导体材料产业发展,鼓励政策涉及减免企业税负、加大资金支持力度、建立产业研发技术体系等。

中国台湾和韩国拥有良好的半导体产业基础,但也在材料上追赶。受半导体材料自身特质的影响,其本身很难被分解,台湾致力于半导体材料的可持续发展之路,以绿色半导体材料为目标,吸引了投资,这无疑将成为未来半导体材料的发展趋势之一。

设计–亚太处于追赶状态

亚太地区的半导体设计相对其制造来说处于全球第二梯队,全球前十大IC设计公司在2020年营收仅有中国台湾地区占据了三个席位,这得益于其起步早、充分的政策扶持以及积极的人才培养,特别是在疫情环境下有着较好的发展势头。中国台湾的半导体产业链相对完整,积极引进先进技术的同时坚持原创,科研人员在获得技术支持的同时坚持自身研发,在中下游完善的前提下,一直争取设计领域的发展。而中国在政府的扶持下,中下游产业规模逐渐明晰,在半导体行业地基稳固的基础上开始谋求上游设计的自主研发,大量扶持基金开始向设计领域倾斜,政府出面带动企业和高校联合科研,营造良好的生态环境,培养高科技人才,并且国内外开放合作,与国际前沿领域IC技术研发合作,引进人才。韩国继续秉承政府和财团联合的办法导体发展策略,投资半导体企业用于设计方面的研发,并且为企业和高校牵头,以实现人才的培养计划。韩国拥有较为完整的半导体产业链,并且是AI、云技术和电动汽车等领域的领头羊,其中下游产业的丰富经验也将为上游设计领域发展助力。

研发支出-亚太增强谋求创新

全球半导体企业的研发支出持续增长,2020年共支出684亿美元,预计在2021年将达到714亿美元。其中,亚太地区在半导体市场中的行业份额日益加大,其投资发展的力度也逐步加强。韩国三星公司为加快了前沿逻辑工艺的开发,在2020年研发支出增加19%,而中国台湾地区的半导体制造公司也提高了24%的研发支出以帮助其IC制造业务的稳定发展。日本东京电子(TokyoElectron)拨出1350亿日元用于EUV高端设备研发,以制造更加先进的高端芯片,从而提升其在半导体市场的地位。中国如今更是奋起直追,众多中国企业加大研发支出用于芯片设计的研究。

来源:是说芯语

失效分析交流

赵工

010-82825511-728

13488683602

zhaojh@kw.beijing.gov.cn

欢迎各公众号,媒体转载,申请加白名单秒通过

投稿/推广/合作/入群/赞助/转发 请加微信13488683602