一、半导体行业走势分析(10.11-10.17)

(一)半导体行业涨跌幅基本情况

资料来源:华信研究院整理

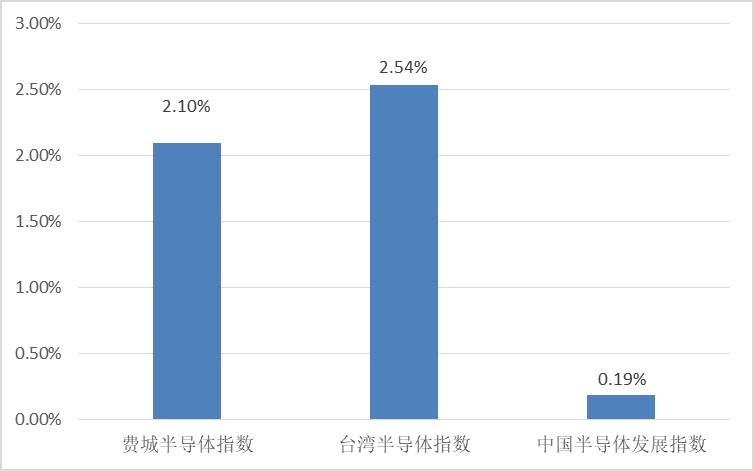

图1. 上周全球主要半导体指数涨跌幅

上周,费城半导体指数上涨2.1%,低于纳斯达克指数0.08个百分点;台湾半导体指数上涨2.54%,高于台湾资讯科技指数0.42百分点。中国半导体发展指数上涨0.19%,高于A股指数0.74个百分点。上周中国半导体发展指数中,有42家公司上涨,23家公司下跌。其中,涨幅最大的公司是晶盛机电(+15.18%)。

从指数走势看,上周中国半导体发展指数有所回升,在全球主要半导体指数中表现尚好。目前,受国际、国内市场的影响,我国半导体发展指数出现小幅波动态势,整体上看,行业发展指数是呈向好的趋势。随着我国行业政策的不断完善、行业市场供需关系的稳定,中国半导体发展指数也将会逐渐趋稳。

2022年需求成长力道将小于供给,DRAM产业将进入跌价周期。随着后续买方对DRAM的采购动能收敛,加上现货价格领跌所带动,第四季合约价反转机会大,预估将下跌3~8%,结束仅三个季度的上涨周期。而在买卖双方心理博弈之际,后续供给方的扩产策略,与需求端的成长力道将成为影响2022年DRAM产业走势最关键的因素。照目前进度看来,2022年三大DRAM原厂的扩厂规划其实仍显保守,预估明年的供给位元成长率约17.9%,然而由于目前买方库存水位已偏高,加上2022年需求位元成长率仅16.3%,低于供给端的成长速度,2022年DRAM产业将由供不应求将转至供过于求。

库存低及服务器业者需求回温,估2022年DRAM供给成长约17.9%。

就DRAM供给面来看,2021年上半年采购方皆在供应链混乱的情势下扩大采买力道,也带动原厂的出货状况皆优于预期,DRAM库存水位也因此明显降低。随着服务器业者的动能回温,供应商也因此乐观看待其带来的DRAM需求成长。其中,三星、SK海力士皆有小幅增加投片,加上原厂制程持续朝向1Z nm及1alpha nm转进的带动下,预估2022年整体DRAM产业的供给端位元成长率将达17.9%。

首先,龙头厂三星主要投片增幅落在仍有较大空间的P2L,投片规模将有持续上修的可能。尽管目前增幅不大,主要靠先进制程的挹注,但仍将带动三星明年供给位元成长率达19.6%,为三大原厂之最。此外,值得一提的是,最新的P3L预计明年中完工,对于明年产出贡献尚低,但将持续提供该公司2023年以后的成长动能。

随着DDR3市况的走弱,SK海力士旧厂M10明年DRAM投片有机会加速转换至逻辑IC产品;不过最新的M16厂在今年加入生产后,明年总产能将持续扩大,并配合市场状况动态做调整。以目前计划看来,SK hynix重心在1Y nm及1Z nm的制程提升,估计将带动其明年的供给位元成长率约17.7%。

美光其A3厂周边新增的空间主要是辅助该厂往下一代制程做转换时,避免有产能减损,因此今明两年来看,其总产能其实变化并不大,该公司主要仰赖1Z nm及最新1alpha nm所带来的位元增加。照现阶段客户导入进度来看,美光的1alpha nm进展相当顺利,且是三大厂中转换最快的业者,预计明年的供给位元成长率为16.3%。

多数产品坐拥高基期,2022年DRAM需求成长预估仅16.3%。

反观需求面,以DRAM消耗量占比最高的智能手机、服务器及笔电市场来看,此三大产品在2021年以来的成长力道相当强劲,然也相对垫高2022年的比较基础,使得明年生产或出货量要出现大幅成长的难度增加。除此之外,各大产业持续受零部件缺料所苦,终端产品组装受限将使相对身为长料的DRAM需求量下滑。整体而言,2022年DRAM需求端的位元成长率预估仅16.3%,将低于供给端的增速。

位元出货成长受报价下滑抵销,2022年DRAM产值将大致持平。

整体而言,2021年在采购端积极拉货的情况下,对于DRAM原厂是出货表现相当亮眼的一年;量增价涨使今年全年的DRAM产值有望突破900亿美元。不过随着第四季DRAM价格的反转向下,延续至2022年上半年的跌幅仍有扩大可能,2022年全年的DRAM平均销售单价(ASP)恐较今年衰退约15~20%,而原厂的出货成长幅度预估也将落在相似区间,意即整体DRAM产业出货的成长将受到报价下滑所抵销,故2022年DRAM产值约略持平今年。不过,由于2022年下半年的价格变化仍存变量,若有机会止跌翻扬,DRAM产值则可望再创佳绩。

(二)分领域涨跌幅情况

资料来源:华信研究院整理

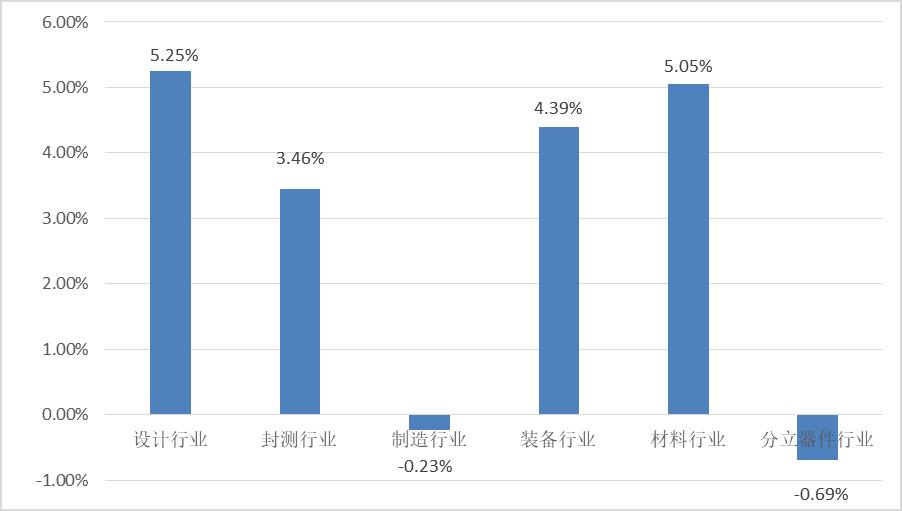

图2. 分领域涨跌幅情况

分领域来看,上周中国半导体设计行业、封测行业、装备行业、材料行业均实现了上涨,制造行业和分立器件行业有所下降。其中,设计行业指数上升了5.25%,封测行业指数上升了3.46%,制造行业指数下降了0.23%,装备行业指数上升了4.39%,材料行业指数上升了5.05%,分立器件行业下降了0.69%。

设计领域:10月15日,格科微发布公告称,为响应国家号召,抓住当前集成电路产业重组整合的良机,公司全资子公司格科微上海拟与北京建广资产管理有限公司、上海瓴煦企业管理中心(有限合伙)、电连技术股份有限公司共同合作,投资设立建广广辉(成都)股权投资管理中心(有限合伙)。公告显示,合伙企业认缴出资总额为人民币2.27亿元,格科微上海拟作为有限合伙人以自有资金出资人民币8657.36万元,认缴出资比例为38.07%。

制造领域:10月12日上午消息,英特尔公司在英特尔全球物联网大会上宣布,英特尔将单独成立视频事业部,专注于快速增长的视频技术优化诉求。新成立的视频事业部是一个全球性的事业部,而中国,将成为该全球性视频事业部的总部所在地。

英特尔之所以决定今年将“视频产业”提到了更加重要的角度,还是取决于疫情背景下,短视频产业爆发式发展和摄像头激增所带来的丰厚商业价值。

材料领域:10月12日,邛崃市重大项目集中签约暨重大工业项目集中投运仪式在邛崃羊安新城天府新区半导体材料产业功能区举行。总投资约102亿元的10个重大产业化项目集中签约,总投资约130亿元的13个重大工业项目集中投运。

此次集中签约项目涵盖先进制造业、现代服务业、营城发展等领域,其中包括以台湾希桦芯片研磨切割生产基地项目等为引领的6个先进制造业项目。

装备领域:10月17日上午,合肥升滕半导体技术有限公司(以下简称“升腾半导体”)半导体产业核心装备关键零部件国产项目在新站高新区正式投产。该项目的量产,将进一步提高关键零部件的国产化,为新站高新区乃至合肥半导体产业注入重要新增力量。

合肥升滕半导体项目总投资约3.2亿元,计划购置生产设备并建设表面处理、清洗、预处理生产线,从事半导体产业核心装备关键零部件的生产制造,通过后续不断扩大产能,最终年产值有望实现8亿元人民币。

(三)上周涨跌幅排行榜情况

资料来源:华信研究院整理

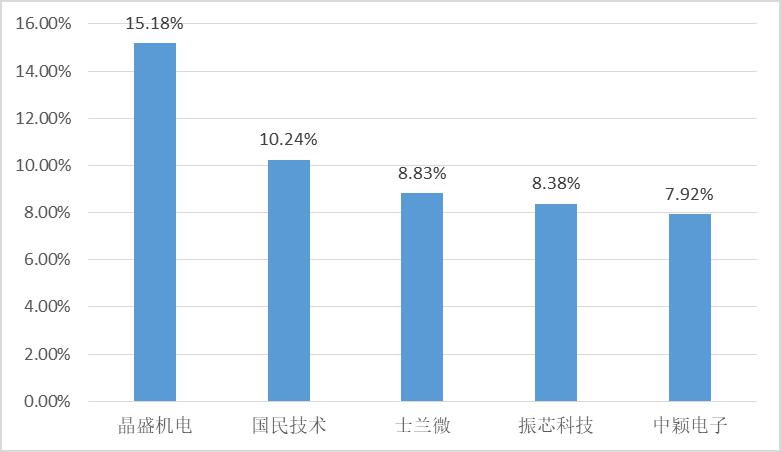

图3. 上周涨幅前五名公司

资料来源:华信研究院整理

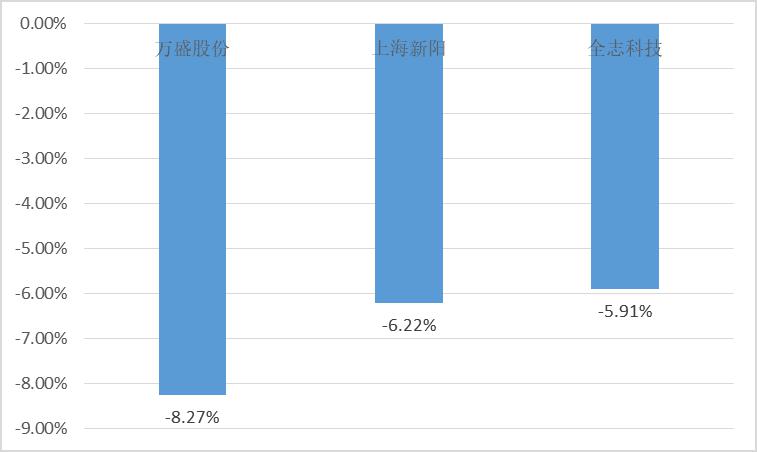

图4. 上周跌幅前三名公司

中国半导体发展指数有42家公司上涨,23家公司下跌。其中涨幅前五名公司分别是晶盛机电(+15.18%)、国民技术(+10.24%)、士兰微(+8.83%)、振芯科技(+8.38%)、中颖电子(+7.92%);跌幅前三名为万盛股份(-8.27%)、上海新阳(-6.22%)、全志科技(-5.91%)。

晶盛机电成立于2006年12月,是国内领先的晶体生长设备制造企业。2021年10月14日,晶盛机电发布业绩预告,预计2021年前三季度归属于上市公司股东的净利润10.73亿元-11.78亿元,比上年同期增长105%-125%;第三季度业绩预计归属于上市公司股东的净利润4.73亿元-5.78亿元,比上年同期增长91.34%-133.68%。

晶盛机电表示,报告期内,公司围绕“先进材料、先进装备”的发展战略和年初制定的经营规划开展主营业务,受益于光伏行业下游硅片厂商积极推进扩产进度,实现订单量、营业收入规模及经营业绩同比大幅增长。同时,公司半导体设备业务和蓝宝石材料业务也取得快速发展。

中颖电子成立于1991年11月,多年来致力于消费类电子芯片的研发与生产。2021年10月12日,中颖电子公告,预计第三季度实现净利润1.1亿元-1.18亿元,同比增长96%-109%,换算下来环比增长29%-39%。

公司表示,其三季度净利润同比增长迅速主要是AMOLED显示驱动芯片销售同比增长数倍,锂电池管理芯片销售同比增长逾倍,其他产品线的销售同比稳定增长。毛利率同比略有提高,主要受售价提升及产品组合变动影响。

二、行业动态

(一)无锡“梁溪矽谷”产业园规划发布,构建高端集成电路产业生态

10月14日,无锡市梁溪区在上海举行“芯”动梁溪 “矽”引未来——梁溪(上海)半导体新材料产业投资合作大会暨“梁溪矽谷”产业园规划发布会。

“梁溪矽谷”产业园位于梁溪区山北光电新材料产业园,项目规划用地面积约为3.85万平方米,建筑总面积约为14.5万平方米。

未来,“梁溪矽谷”将抓住国内外半导体集成电路产业格局重大调整的历史性机遇,构建集产业链、创新链、人才链、服务链、资金链于一体的高端集成电路产业生态,在长三角地区形成基于应用市场的产业集聚,打造“方案-芯片-模组-整机”的产业整合生态体系,不断提升产业链合作广度。

(二)江苏省科技厅部署136项关键核心技术攻关项目,聚焦集成电路等优势产业链

近日,江苏省科技厅聚焦战略性新兴产业培育、高新技术产业发展和优势传统产业转型升级,集中部署136项重点研发计划(产业前瞻与关键核心技术)项目,重点围绕科技自立自强和“一中心一基地”建设,加快建立先进适用、自主可控、开放兼容的现代产业技术体系,着力提升产业基础高级化和产业链现代化水平,更加突出“四个强化”,坚决打好关键核心技术攻坚战。

官网显示,“四个强化”中包括了强化前沿战略部署、强化科技创新赋能。

强化前沿战略部署:瞄准第三代半导体、量子科技、未来网络等重点领域,加强前沿技术布局和战略技术储备,其中,在量子科技领域共组织实施4个前瞻技术项目,研究方向涵盖量子计算、量子通信、量子测量等三大应用领域,积极抢占未来产业竞争制高点。

强化科技创新赋能:聚焦全省重点培育的纳米新材料、集成电路、智能电网等优势产业链,集中部署70余个关键技术攻关项目,加快突破高端装备、高端芯片、核心零部件等瓶颈制约,推动产业链与创新链深度融合,不断增强产业链供应链韧性。

(一)无锡“梁溪矽谷”产业园规划发布,构建高端集成电路产业生态

10月17日,合肥升滕半导体技术有限公司(以下简称“升腾半导体”)半导体产业核心装备关键零部件国产项目在新站高新区正式投产。该项目的量产,将进一步提高关键零部件的国产化,为新站高新区乃至合肥半导体产业注入重要新增力量。

合肥升滕半导体项目总投资约3.2亿元,计划购置生产设备并建设表面处理、清洗、预处理生产线,从事半导体产业核心装备关键零部件的生产制造,通过后续不断扩大产能,最终年产值有望实现8亿元人民币。

(一)无锡“梁溪矽谷”产业园规划发布,构建高端集成电路产业生态

10月13日,国务院新闻办公室就2021年前三季度进出口情况举行发布会。海关总署新闻发言人、统计分析司司长李魁文表示,今年前三季度,我国中西部地区进出口4.95万亿元,增长27.2%,高出同期全国外贸增速4.5个百分点,占同期全国进出口的17.5%,提升了0.6个百分点。其中,河南、湖北等省份进出口增速超过了3成。

李魁文指出,拉动中西部地区外贸增长的主要因素之一是电子设备制造业支撑作用突出。前三季度,中西部地区计算机、通信和其他电子设备制造业进出口2.01万亿元,增长了25%,占同期中西部地区进出口总值的40.6%,对中西部外贸增长的贡献率达到了38%。值得一提的是,中西部地区半导体产业加快发展,前三季度进口半导体制造设备722亿元,增长31.3%,占同期全国半导体制造设备进口总值的44.3%,推动中西部地区电子设备制造业产业链的延伸。

来源:集成电路产业研究

失效分析交流

赵工

010-82825511-728

13488683602

zhaojh@kw.beijing.gov.cn

欢迎各公众号,媒体转载,申请加白名单秒通过

投稿/推广/合作/入群/赞助/转发 请加微信13488683602