еңЁж•ҙдёӘз”өеӯҗдҝЎжҒҜдә§дёҡдёӯпјҢеҚҠеҜјдҪ“жқҗж–ҷиЎҢдёҡеӣ е…¶е…·жңүжһҒеӨ§зҡ„йҷ„еҠ еҖје’Ңзү№жңүзҡ„дә§дёҡз”ҹжҖҒж”Ҝж’‘дҪңз”ЁиҖҢеҫҖеҫҖжҲҗдёәеӣҪ家д№Ӣй—ҙеҚҡејҲзҡ„зӯ№з ҒгҖӮжҲ‘们еҪ’зәіеҮәеҚҠеҜјдҪ“жқҗж–ҷиЎҢдёҡе…·еӨҮд»ҘдёӢзү№еҫҒпјҡ

1пјүз»ҶеҲҶе“Ғзұ»дј—еӨҡпјҢжҜҸдёҖеӨ§зұ»жқҗж–ҷйҖҡеёёеҢ…жӢ¬иӢҘе№Іе…·дҪ“дә§е“ҒпјҢеҚ•дёҖеёӮеңәиҫғе°ҸпјҢе№іеҸ°еҢ–еёғеұҖиҮіе…ійҮҚиҰҒпјӣ

2пјүеӯҗиЎҢдёҡй—ҙжҠҖжңҜи·ЁеәҰеӨ§пјҢеҚҠеҜјдҪ“жқҗж–ҷеҗ„з»ҶеҲҶйўҶеҹҹйҫҷеӨҙеҗ„дёҚзӣёеҗҢпјӣ

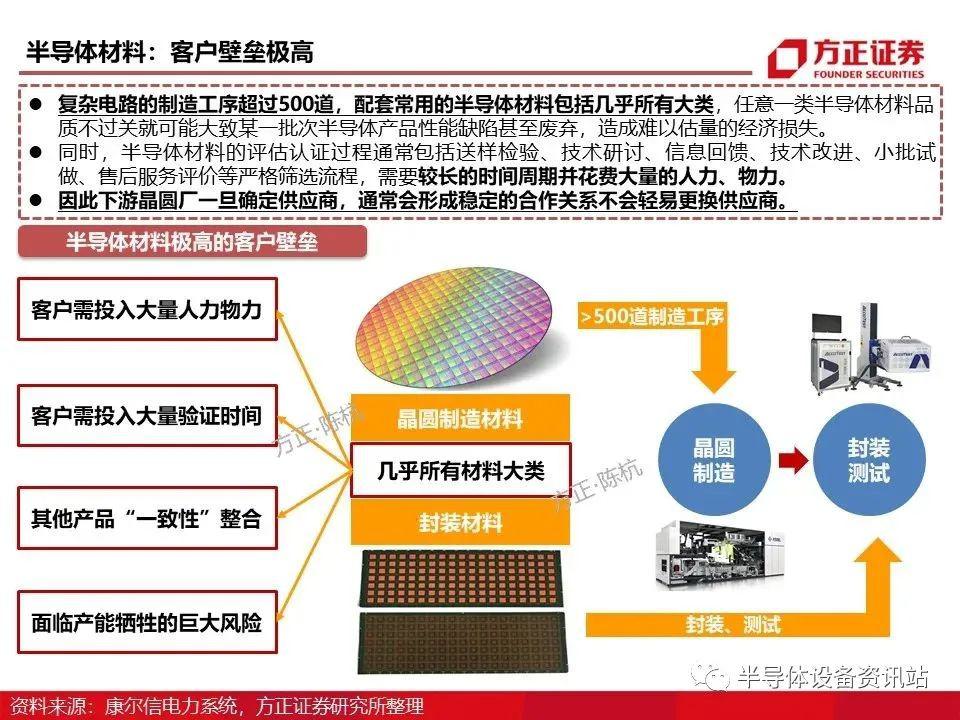

3пјүдёӢжёёи®ӨиҜҒеЈҒеһ’й«ҳпјҢе®ўжҲ·зІҳжҖ§еӨ§ ;

4пјүеҗҢдёӢжёёжҷ¶еңҶеҲ¶йҖ д№Ӣй—ҙй«ҳеәҰжӯЈзӣёе…іпјҢеҸ‘еұ•дҫқиө–жҷ¶еңҶеҺӮдә§иғҪж”ҫйҮҸпјӣ

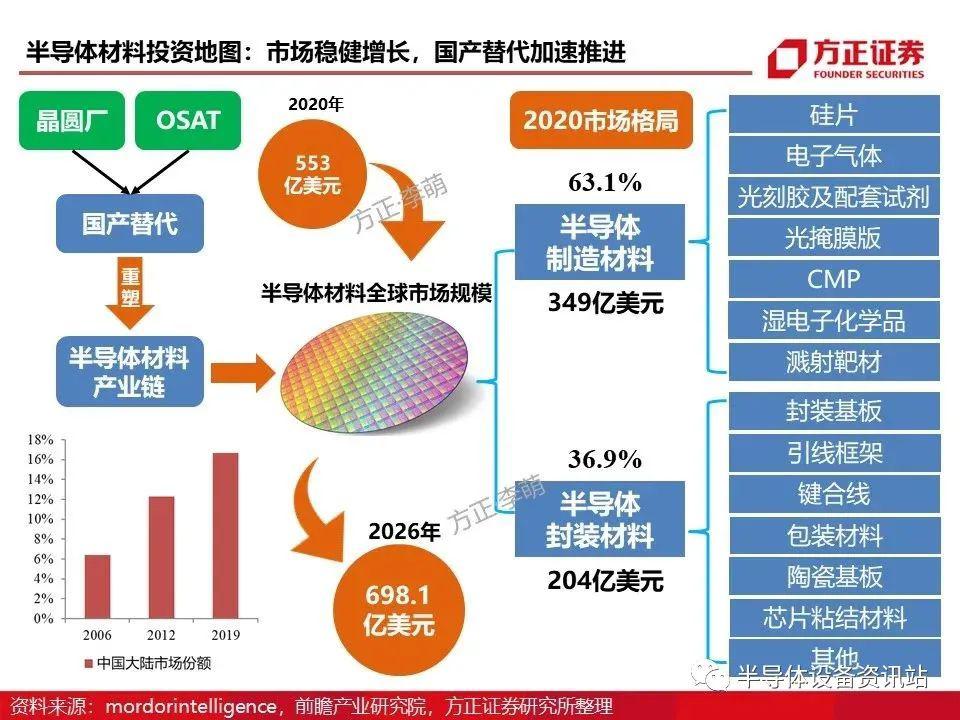

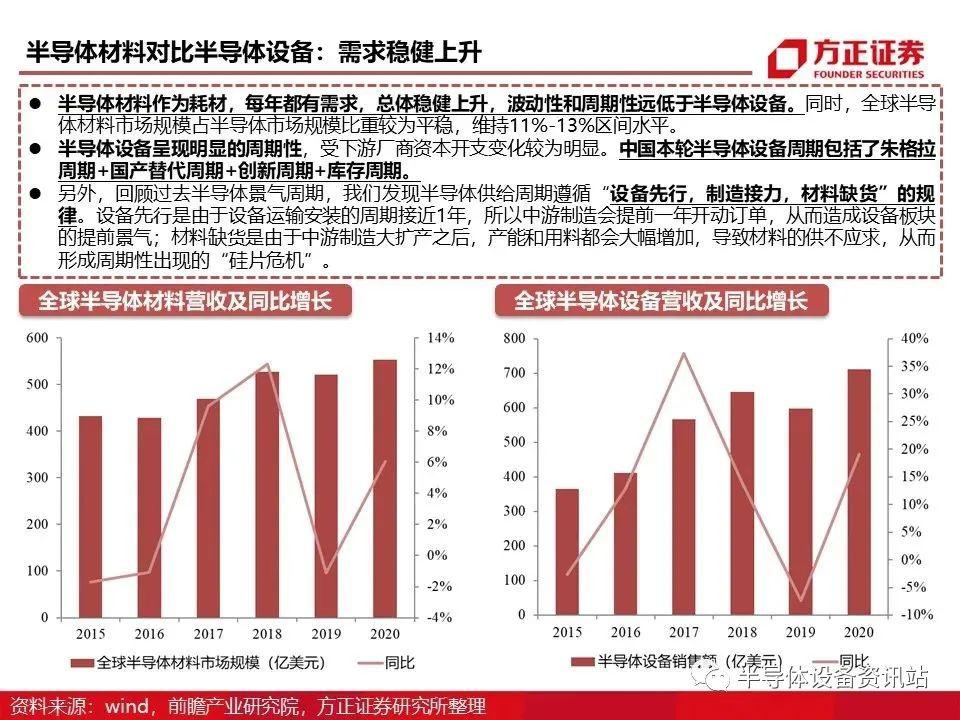

5пјүдёҚеҗҢдәҺеҚҠеҜјдҪ“и®ҫеӨҮпјҢеҚҠеҜјдҪ“жқҗж–ҷдҪңдёәиҖ—жқҗпјҢжҜҸе№ҙйғҪжңүйңҖжұӮпјҢж•ҙдҪ“еёӮеңә规模稳жӯҘеҗ‘дёҠпјӣ

6пјүж”ҝзӯ–й©ұеҠЁжҖ§иЎҢдёҡпјҢеҫҖеҫҖдҫқйқ дё“йЎ№ж”ҝзӯ–жҺЁеҠЁжҠҖжңҜжҲҗжһңиҪ¬еҢ–гҖӮ

дёӯеӣҪеҚҠеҜјдҪ“жқҗж–ҷиЎҢдёҡ3еӨ§еӮ¬еҢ–еүӮпјҡ

зҹӯжңҹпјҡеҚҠеҜјдҪ“жҷҜж°”е‘Ёжңҹз§үжҢҒвҖңи®ҫеӨҮе…ҲиЎҢпјҢеҲ¶йҖ жҺҘеҠӣпјҢжқҗж–ҷзјәиҙ§вҖқзҡ„规еҫӢпјҢе·Іиҝӣе…Ҙд»ҘвҖңзЎ…зүҮеҚұжңәвҖқдёәзү№еҫҒзҡ„вҖңжқҗж–ҷзјәиҙ§вҖқйҳ¶ж®өгҖӮйҮҸд»·йҪҗеҚҮжҳҜжқҗж–ҷжҳҺе№ҙзҡ„дё»ж—ӢеҫӢгҖӮ

дёӯжңҹпјҡйӘҢиҜҒзҡ„жҲҗеҠҹдёҺеҗҰеҶіе®ҡдәҶеӣҪеҶ…жқҗж–ҷе…¬еҸёвҖңд»Һ0еҲ°1вҖқзҡ„зӘҒз ҙгҖӮе°ҒиЈ…жқҗж–ҷеҮӯеҖҹжӣҙй«ҳзҡ„еӣҪдә§зҺҮе’ҢеӣҪеҶ…жӣҙжҲҗзҶҹзҡ„OSATдҪ“зі»пјҢеңЁйӘҢиҜҒйҳ¶ж®өиҫғеҲ¶йҖ жқҗж–ҷеӯҳеңЁдјҳеҠҝпјҢеңЁдёӯжңҹз»ҙеәҰж–№йқўиҫғеҲ¶йҖ жқҗж–ҷжӣҙе…·дә®зӮ№гҖӮ

й•ҝжңҹпјҡжңӘжқҘ3е№ҙпјҢдёӯиө„жҷ¶еңҶеҺӮдә§иғҪе°ҶеӨ§е№…еўһй•ҝгҖӮеҲ¶йҖ жқҗж–ҷеҮӯеҖҹжӣҙй«ҳзҡ„еӣҪдә§еҢ–жҪңеҠӣе’Ңдёӯиө„жҷ¶еңҶеҺӮдә§иғҪзҡ„еҝ«йҖҹжү©е……пјҢеңЁй•ҝжңҹз»ҙеәҰж–№йқўиҫғе°ҒиЈ…жқҗж–ҷжӣҙе…·зңӢзӮ№гҖӮ

жҠ•иө„зӯ–з•Ҙпјҡзӣ®еүҚеӨ§йҮҸеӣҪеҶ…еҚҠеҜјдҪ“жқҗж–ҷпјҢжӯЈеӨ„дәҺвҖңд»Һ0еҲ°1вҖқзҡ„йӘҢиҜҒе…ій”®йҳ¶ж®өпјҢйҖүиӮЎзӯ–з•ҘдёҠжҲ‘们е»әи®®е…іжіЁпјҡ

пјҲ1пјүеҗ„е…¬еҸёзҡ„жҠҖжңҜж°ҙе№іжҳҜеҗҰжңүеңЁдә§е“ҒжҖ§иғҪдёҠзј©е°ҸдёҺеӣҪйҷ…е·ЁеӨҙе·®и·қзҡ„е®һеҠӣпјҲеӣҪдә§жӣҝд»ЈеҹәзЎҖпјү

пјҲ2пјүеҚҠеҜјдҪ“жқҗж–ҷеҗ„з»ҶеҲҶйўҶеҹҹзҡ„йҫҷеӨҙдјҒдёҡпјҲеӣҪеҶ…зҡ„еёӮеңәең°дҪҚпјү

пјҲ3пјүе…¬еҸёиҺ·еҸ–иө„жәҗеҸҠе№іеҸ°еҢ–ж•ҙеҗҲзҡ„иғҪеҠӣпјҲе…¬еҸёжҲҗй•ҝз©әй—ҙпјү

пјҲ4пјүе…¬еҸёиҗҘ收еҸҠдёҡз»©еўһй•ҝжғ…еҶөпјҲеӣҪдә§еҢ–иҝӣзЁӢпјү

еҚҠеҜјдҪ“жқҗж–ҷжҠ•иө„жңәдјҡжқҘиҮӘжҷ¶еңҶеҺӮе’ҢOSATдә§дёҡй“ҫзҡ„еӣҪдә§жӣҝд»ЈпјҢе»әи®®е…іжіЁзӣёе…ідә§дёҡй“ҫж Үзҡ„пјҡ

еҲ¶йҖ жқҗж–ҷпјҡжІӘзЎ…дә§дёҡ(23.660, 0.19, 0.81%)гҖҒз«ӢжҳӮеҫ®(116.510, 1.21, 1.05%)гҖҒдёӯзҺҜиӮЎд»Ҫ(47.490, 0.68, 1.45%)гҖҒзҘһе·ҘиӮЎд»Ҫ(81.100, 1.57, 1.97%)гҖҒдёӯжҷ¶з§‘жҠҖ(63.170, 0.24, 0.38%)гҖҒжҷ¶з‘һз”өжқҗ(36.410, -0.05, -0.14%)гҖҒеҚ—еӨ§е…үз”ө(43.890, -0.12, -0.27%)гҖҒеҪӨзЁӢж–°жқҗ(39.810, -0.69, -1.70%)гҖҒйӣ…е…Ӣ科жҠҖ(63.470, 0.48, 0.76%)гҖҒеҚҺжҮӢ科жҠҖ(33.640, 0.14, 0.42%)гҖҒйҮ‘е®Ҹж°”дҪ“(27.860, 0.35, 1.27%)гҖҒеҚҺзү№ж°”дҪ“(79.890, -1.47, -1.81%)гҖҒжқӯж°§иӮЎд»Ҫ(26.940, 0.24, 0.90%)гҖҒжӯЈеёҶ科жҠҖ(23.900, 0.41, 1.75%)гҖҒе®үйӣҶ科жҠҖ(239.160, -0.29, -0.12%)гҖҒйјҺйҫҷиӮЎд»Ҫ(21.430, 0.15, 0.70%)гҖҒдёҠжө·ж–°йҳі(39.400, -0.01, -0.03%)гҖҒжұҹеҢ–еҫ®(26.680, -0.82, -2.98%)гҖҒе·ЁеҢ–иӮЎд»Ҫ(14.470, -0.40, -2.69%)гҖҒе…үеҚҺ科жҠҖ(19.640, -0.06, -0.30%)гҖҒжұҹдё°з”өеӯҗ(59.600, -3.40, -5.40%)гҖҒйҡҶеҚҺ科жҠҖ(9.340, 0.16, 1.74%)гҖҒжңүз ”ж–°жқҗ(15.320, 0.08, 0.52%)гҖҒйЈһеҮҜжқҗж–ҷ(27.060, 2.08, 8.33%)гҖҒе®№еӨ§ж„ҹе…ү(31.850, 0.09, 0.28%)гҖҒеҮҜзҫҺзү№ж°”(16.830, 0.16, 0.96%)гҖҒж–°е®ҷйӮҰ(94.850, 1.80, 1.93%)гҖҒе…ҙеҸ‘йӣҶеӣў(39.550, 0.66, 1.70%)гҖҒеӨҡж°ҹеӨҡ(45.200, 0.34, 0.76%)зӯү

е°ҒиЈ…жқҗж–ҷпјҡе…ҙ森科жҠҖ(12.320, 0.13, 1.07%)гҖҒж·ұеҚ—з”өи·Ҝ(116.890, 2.55, 2.23%)гҖҒеә·ејәз”өеӯҗ(13.900, 0.10, 0.72%)гҖҒиғңе®Ҹ科жҠҖ(26.790, 0.17, 0.64%)гҖҒеҙҮиҫҫжҠҖжңҜ(14.830, 0.06, 0.41%)гҖҒдёүзҺҜйӣҶеӣў(35.280, 0.67, 1.94%)гҖҒеӣҪз“·жқҗж–ҷ(36.380, 0.28, 0.78%)зӯү

йЈҺйҷ©жҸҗзӨәпјҡеҚҠеҜјдҪ“иЎҢдёҡжҷҜж°”еәҰдёӢж»‘гҖҒеҚҠеҜјдҪ“жқҗж–ҷе®ўжҲ·и®ӨиҜҒе’ҢзӘҒз ҙйЈҺйҷ©гҖҒжҷ¶еңҶеҺӮдә§иғҪе»әи®ҫиҝӣеәҰдёҚеҸҠйў„жңҹгҖҒе…Ҳиҝӣе°ҒиЈ…еҸ‘еұ•дёҚеҸҠйў„жңҹ

жқҘжәҗпјҡеҚҠеҜјдҪ“и®ҫеӨҮиө„и®Ҝз«ҷ