目前,三安光电的主营业务分为LED和集成电路两大板块,产品系列涵盖LED外延片、芯片、车灯,射频芯片、滤波器芯片,SiC/GaN电力电子芯片及光通讯芯片。

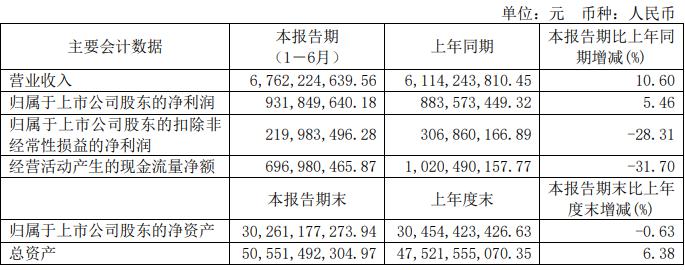

报告期内,三安光电实现营收67.62亿元,同比增长10.60%;实现归属于上市公司股东的净利润9.32亿元,同比增长5.46%。

按照业务板块看营收构成,LED上半年整体业务实现收入53亿元,同比下降11.53%。虽然,LED传统外延芯片销量不达预期,收入同比下降24.10%,但Mini/Micro LED、植物照明、车用照明、紫外、红外等LED高端领域业务规模进一步提升,销售收入同比显著增长84.80%。因此,报告期内,毛利率比上年同期增加6.4个百分点,达32.55%。

集成电路业务涉及射频前端、电力电子、光技术,上半年实现销售收入14.62亿元,其中Q1销售收入为6.2 亿元,Q2销售收入为8.42亿元,意味着业务随着产能释放而实现销售收入,逐季增长。该业务板块的收入由三安光电旗下三家子公司合并,包含湖南三安半导体。

湖南三安主营的电力电子产品主要包括高功率密度SiC二极管、SiC MOSFET及硅基GaN产品。现阶段产生销售收入的集中在SiC产品,在硅基GaN方面,湖南三安正在持续投入研发,产品的客户工程送样及系统验证进程正在加快,产能也在逐步释放。

具体来看SiC业务,其产业链覆盖长晶—衬底制作—外延生长—芯片制备—封装。目前,SiC衬底已向多家国际大厂送样验证,获得客户的验证通过并实现销售。

器件部分,SiC二极管产品销售情况较为突出,应用场景已覆盖PFC电源、车载充电机、光伏逆变器、家电等领域,客户拓展进度喜人,现已开拓了国内某知名客户、威迈斯、弗迪动力(比亚迪)、阳光电源、古瑞瓦特、固德威、上能、德业、维谛、比特、长城、英飞源、科华、英威腾、格力等。

至于性能更高的SiC MOSFET,湖南三安在市场开拓上也取得了较大的进展,目前产品已送样数十家客户验证,代工业务已与龙头新能源汽车配套企业合作;另外,车规级产品与新能源汽车重点客户的合作也取得重大突破,业务合作意向深度及广度不断延伸。

基于此,湖南三安在上半年实现净利润 0.90 亿元(含当期确认的非经常性损益 2.24 亿元),值得注意的是,湖南三安2021年全年净利润为-13.97万元(含当期确认的非经常性损益29,029.53万元),由此可见,电力电子SiC/GaN业务已经成为三安光电新的利润增长点。

下半年及未来,在行业需求持续强劲的背景下,湖南三安将随着产能的释放,继续实现销售收入和利润的增长。截至目前,湖南三安电力电子SiC产能为6,000片/月、电力电子硅基GaN产能为1,000 片/月。三安光电称,公司将着力推动SiC的产能释放,快速推进SiC产品的广泛应用,提升销售收入和盈利能力。(文:化合物半导体市场 Jenny)

来源:化合物半导体市场