2023年3月2日,深交所上市审核委员会终止了上海文依电气的上市审核,文依电气本次IPO之路折戟沉沙。

文依电气从事电气连接与保护相关产品的研发、生产和销售,主要产品包括软管及软管接头、电缆接头、拖链、连接器等,并为客户提供定制化的开发服务。公司产品及服务较为传统,想上科创板肯定达不到科创属性要求,所以公司选择了冲刺创业板。

这是一个比较典型的创业板财务指标堪堪过线,但是过往收入可持续性存疑的案例,我们不妨通过这个案例来看看创业板财务指标的审核要求。

上市审核委员会审议认为:发行人未能充分说明电缆保护产品业务的成长性、电气连接产品业务增长的可持续性,未能充分说明其“三创四新”的特征,以及是否符合成长型创新创业企业的创业板定位要求。

一、公司成长性存疑

公司2020年-2022年营业收入分别为2.23亿、2.51亿、3.02亿元,年复合增长率16.4%。收入体量还算可以,但是增速不高。

逐条对比创业板关于研发投入和增长性要求,1-3条均要求年复合增长率不低于20%或30%,只有营收超过3亿元,才可以豁免增长率的要求。而文依电气的最后一年营收3.015亿元,刚刚超过了150万元,真的是就多了一点点,然而,就算是这3.015亿元中,也有一些存疑的问题。

创业板研发投入与营收最新要求

1、最近三年研发投入复合增长率不低于15%,最近一年研发投入金额不低于1000万元,且最近三年营业收入复合增长率不低于20%;

2、最近三年累计研发投入金额不低于5000万元,且最近三年营业收入复合增长率不低于20%;

3、属于制造业优化升级、现代服务业或者数字经济等现代产业体系领域,且最近三年营业收入复合增长率不低于30%。

4、最近一年营业收入金额达到3亿元的企业,或者按照《关于开展创新企业境内发行股票或存托凭证试点的若干意见》等相关规则申报创业板的已境外上市红筹企业,不适用前款规定的营业收入复合增长率要求。

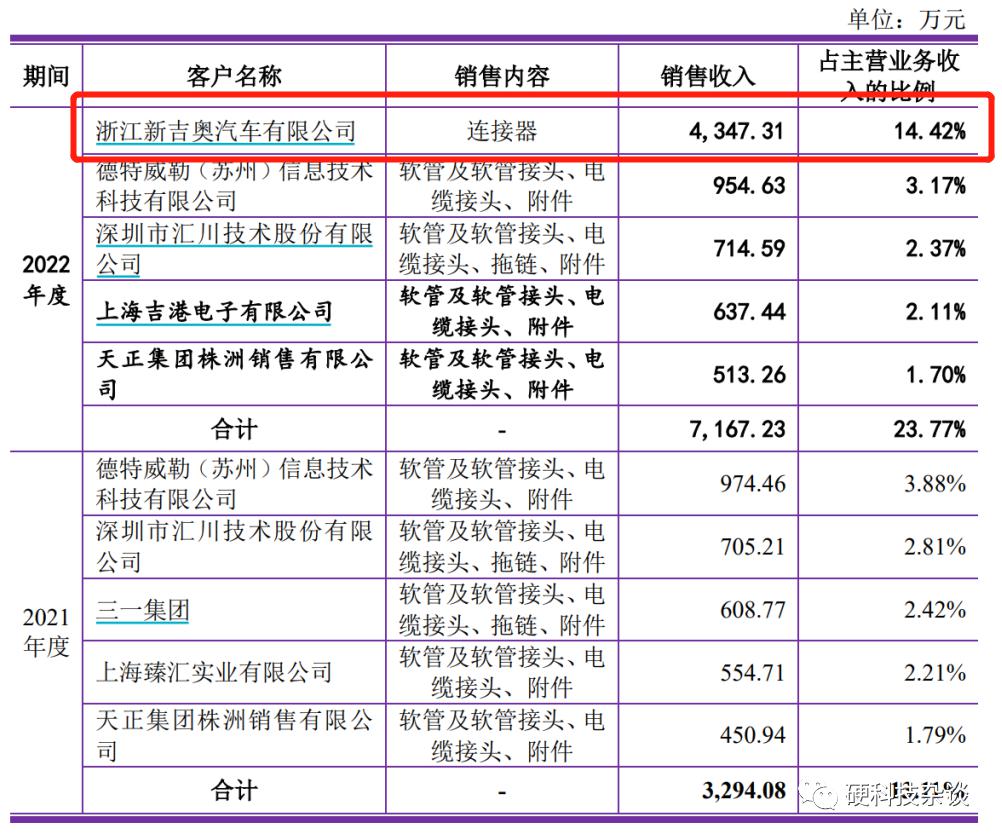

相比于2021年,公司2022年营收增长了5000万元,其中主要来自于连接器的贡献,浙江新吉奥汽车贡献了4347万元的增量,这家公司一跃成为公司的第一大客户,第二大客户的收入不足1000万元,而在此之前的2021年度,新吉奥甚至没有出现在前五大客户中,突然蹦出的超级大客户,确认很容易让人往不好的方向联想。未来第二年这个大客户是否还会继续贡献这么大的订单,客户的稳定性需要打一个大大的问号。

二、研发投入堪堪过线,研发费用构成存疑

从研发费用指标来看,公司也是属于堪堪过线,2020-2022年度,公司研发投入金额分别为713.13万元、1121.90万元及1290.14万元,,占营业收入的比重分别为3.18%、4.44%和4.27%。

从指标来看,最近三年研发投入复合增长率34.50%,不低于15%,2022年度,公司研发投入金额为1290.14万元,不低于1000万元。

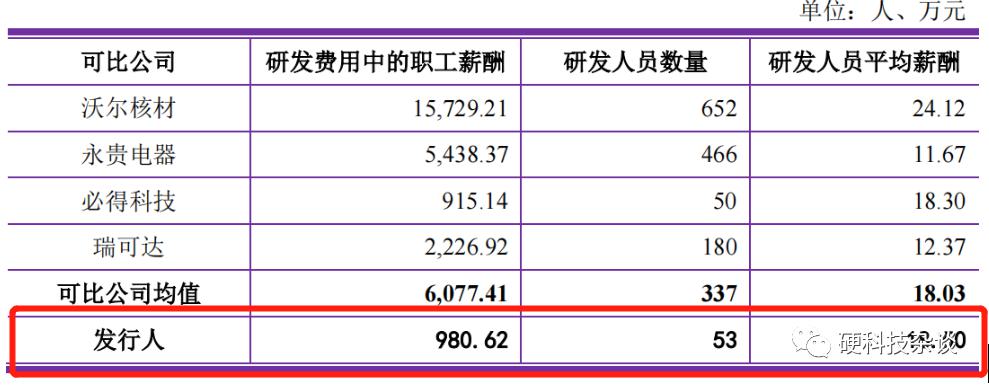

问题1:研发费用率相比于可比公司偏低

公司研发费用率低于行业平均水平,公司的解释是:1、我做这个产品已经20年了,现在都已经相对成熟了;2、我是专注做电缆的,其他可比公司做的东西比较杂,所以研发费用率比我高。好吧,这个解释勉强说得过去。那下面的问题,可能就不容易解释了。

问题2:相比于行业可比公司,研发人员学历低、薪酬高

研发人员中大专及以下人员占比超过73%,远高于行业平均水平。

然而,研发人员的平均薪酬18.5万,却处于行业上等水平,学历与薪酬的不对等,再加上薪酬占研发费用比重超过76%,这几个数据的叠加,也是非常容易让人浮想联翩。

以上是对文依电气IPO被否的一些简单的分析,这个案例的典型之处是在于,其成长性指标、研发投入指标虽然过线,但是基本都踩线飘过,同时在过线不多的情况下,这些数据背后依旧有不少存疑的地方,而公司的答复最终也没有说服发审委的委员们,最终折戟沉沙。

这也再次提醒了在IPO之路上的公司,及格线不是保险线,漂亮的业绩依旧是冲刺IPO的敲门砖,尤其是有些财务数据,在不符合正常的商业逻辑的情况下,更应该想想,在假设剔除掉存疑的数据之后,是否依旧满足上市的硬性要求。

来源于硬科技杂谈,作者

赵工

13488683602

zhaojh@kw.beijing.gov.cn

欢迎各公众号,媒体转载,申请加白名单秒通过

投稿/推广/合作/入群/赞助/转发 请加微信13488683602