一、半导体行业走势分析(04.03-04.09)

(一)半导体行业涨跌幅基本情况

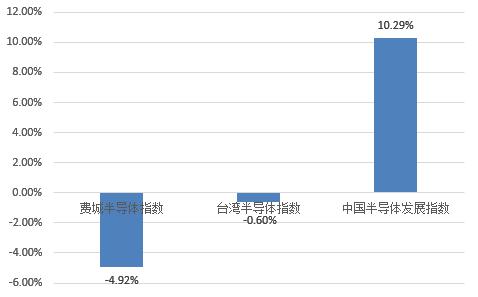

图1 上周全球主要半导体指数涨跌幅

资料来源:华信研究院整理

上周,费城半导体指数下跌4.92%,低于纳斯达克综合指数3.83个百分点;台湾半导体指数下降0.60%,低于台湾电子行业指数0.04个百分点。中国半导体发展指数上涨10.29%,高于A股指数8.61个百分点。上周我国半导体上市公司中,有63家公司上涨,3家公司下跌。其中,涨幅最大的公司是全志科技(+37.33%)。

从指数走势看,上周中国半导体发展指数大幅上升,在全球主要半导体指数中表现突出。近年来随着外部环境逐渐恶劣,我国加大对半导体领域的投资力度,行业延续高投资态势。

2022年我国半导体产业延续高投资态势。据CINNO Research最新发布的统计数据显示,2022年中国半导体项目投资金额高达1.5万亿元,半导体产业延续高投资态势。半导体行业内部资金细分流向来看,2022年中国半导体行业内投资资金主要流向芯片设计,金额超5600亿元,占比约为37.3%;晶圆制造投资金额超3800亿元,占比约为25.3%;材料投资金额超3000亿元,占比约为20.1%;封装测试投资金额超1300亿元,占比约为8.9%;设备投资金额约360亿元,占比约为2.4%。细分到半导体行业材料领域,根据CINNO Research统计数据,2022年中国半导体行业投资资金按项目类别来看硅片投资占比最高,占比约为34.7%,投资金额超1000亿元;投资超200亿元金额的项目分别为SiC/GaN、IC载板、电子化学品及电子特气等项目。

我们认为,随着我国对半导体产业的大力支持和投资,以及半导体企业的快速发展,我国半导体领域自主可控能力有望持续提升。

(二)分领域涨跌幅情况

图2 分领域涨跌幅情况

资料来源:华信研究院整理

分领域来看,上周中国半导体指数中材料行业有所下降,设计、封测、制造、装备和分立器件行业均实现上涨。其中,设计行业指数上涨了10.38%,封测行业指数上涨了13.34%,制造行业指数上涨了17.11%,装备行业指数上涨了13.75%,材料行业指数下降了15.29%,分立器件行业指数上涨了7.19%。

制造领域:2022Q4前十大晶圆代工厂产值衰退。近期,Trend Force集邦咨询发布报告称,由于旺季不旺和客户库存修正等原因,2022年第四季度全球前十大晶圆代工厂商产值经历十四个季度以来的首次衰退,环比减少4.7%,约为335.3亿美元。其中,台积电的营收虽有iPhone和Android新机备货需求的支持,但仍环比减少1.0%;三星的营收环比减少约3.5%,达53.9亿美元;联电的营收约为21.7亿美元,环比减少12.7%;格芯的营收环比增长1.3%,达21.0亿美元,是唯一营收正成长的厂商;中芯国际的营收环比减少15.0%,约16.2亿美元。TrendForce表示,面对传统淡季及大环境的不确定性,预期2023年第一季度跌幅更深。

材料行业:半导体周期拐点将至,电子特气需求增势有望开启。电子特气包含氮氧化合物、氢化物、氟碳类、碳氧化合物、氨化物、混合气等,参与到半导体、液晶面板、太阳能电池等各种电子产品的生产加工中,用作标准气、校正气等。需求端来看,今年半导体行业库存逐渐去化,即将开启新一轮上行周期,行情迎来修复,电子特气作为重要原料贯穿半导体加工各环节,需求有望回暖。供给端方面,目前国内龙头企业的产品已具备一定的国产替代能力,部分企业光刻气已通过ASML等下游龙头企业的认证,且生产品类逐步增加,产品矩阵持续优化中,同时不断突破具有技术壁垒的特高纯气体研发生产能力,深入下游头部企业供应商行列。总体来看,我国电子特气市场规模大、国产替代空间广,下游集成电路、光伏电池等产业需求增速快,行业正处高成长周期。

封测领域:行业周期筑底,23年有望逐季修复。根据芯思想研究院数据,2022年前十大封测厂商中,中国大陆厂商占据四席,分别为长电科技、通富微电、华天科技、智路封测,四家大陆厂商合计市占率为24.6%,同比+1.1pcts,竞争格局持续优化。封测板块对行业周期较为敏感,有望率先反映周期拐点。甬矽电子此前表示下游客户库存已经有一定程度下降,而日月光的客户预期下游需求将在Q2陆续回温。我们预计,伴随着23年下游需求的复苏,封测行业有望逐季修复。

设备领域:2024年韩国芯片制造设备支出将超过中国大陆。根据国际半导体产业协会(SEMI)最新公布的报告显示,2024年韩国对先进芯片制造设备的支出额预计将超越中国大陆,届时,韩国半导体设备支出额也将跃居全球第二大,直逼中国台湾。这是美国出口管制重塑全球半导体供应链的迹象之一。根据报告预测,2024年全球半导体设备支出额将同比增长21%至920亿美元,逆转今年下滑22%的走势。其中,中国台湾地区2024年预计对芯片制造设备的投资额将增长4.2%至249亿美元,成为全球最大半导体设备支出地区;韩国相关支出额或将增加41.5%至210亿美元;中国大陆仅增加2%至166亿美元;日本则增长至70亿美元。

(三)上周涨跌幅排行榜情况

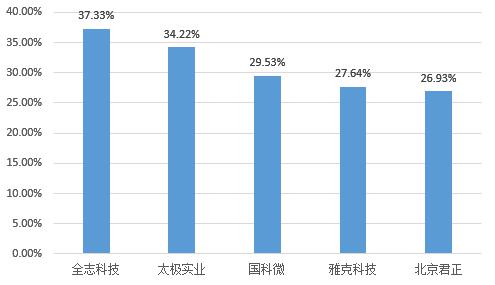

图3 上周涨幅前五名公司

资料来源:华信研究院整理

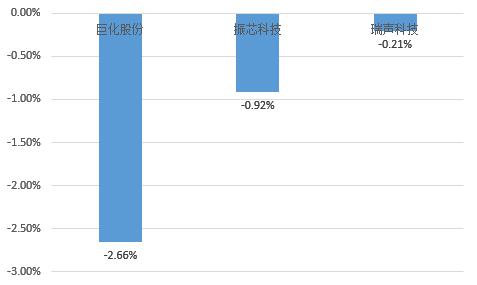

图4 上周跌幅前三名公司

资料来源:华信研究院整理

上周,中国半导体发展指数有63家公司上涨,3家公司下跌。其中涨幅前五名公司分别是全志科技(+37.33%)、太极实业(+34.22%)、国科微(+29.53%)、雅克科技(+27.64%)、北京君正(+26.93%);跌幅前两名公司分别是巨化股份(-2.66%)、振芯科技(-0.92%)、瑞声科技(-0.21%)。

全志科技上周指数表现较好,上涨37.33%。3月20日,全志科技发布2022年年度报告,报告显示,2022年,全志科技实现营收15.14亿元,同比下降26.68%;净利润2.11亿元,同比下降57.31%;实现归属于上市公司股东的净利润2.11亿元,同比下降57.31%;基本每股收益为0.34元;平均净资产收益率ROE为7.33%。2022年,由于受到多地疫情反复、地缘政治风险等影响,消费电子市场需求疲弱,公司营业收入比上年同期下降幅度较大。未来,公司将在先进工艺、大算力、高可靠性车规技术、多媒体处理系统、WiFi6等领域加大投入,通过协同产业链合作伙伴深耕产品包竞争力,在既有的应用领域的基础上,积极拓展汽车、工业、智能机器人、智慧显示、智能家电领域的新应用,为后续业务发展奠定基础。

巨化股份上周指数有所下降,降幅为2.66%。2022年全年,公司预计实现年度归母净利润为22.2-24.5亿元,同比增长100%-121%。其中,2022年Q4,公司单季度归母净利润区间为5.21-7.51亿元。近两年来,公司积极应对疫情、能源及原材料价格上涨、市场竞争加剧、季节性安全生产压力增加等不利影响,充分发挥公司自身产业链一体化配套优势。2022年,公司主要产品的产销量继续稳定增长、营业收入实现较大幅度增长、利润表现亮眼。整体来说,公司作为氟化工龙头,产业链布局完善、成本与配套优势显著,且财务结构健康。

二、行业动态(一)长光华芯车载激光雷达芯片通过车规级AEC-Q102认证

3月31日,长光华芯宣布其车载激光雷达芯片产品通过车规级AEC-Q102认证,加上去年12月份通过的IATF16949质量体系认证,长光华芯已拿到进入汽车电子行业的两张通行证,是汽车厂商合规可靠的车载激光雷达芯片供应商。

长光华芯此次通过AEC-Q102认证的激光雷达芯片产品,为VCSEL阵列光源。近年来随着激光雷达(LiDAR)技术的发展,VCSEL凭借其低制造成本、小温漂系数、易于二维集成的优势,受到激光雷达应用市场的广泛关注,主流厂商纷纷上马VCSEL激光雷达项目,为VCSEL激光器在车载激光雷达上的应用奠定了坚实基础。长光华芯车载VCSEL激光雷达芯片,具有高能量密度、低发散角、高效率的特点,激光雷达应用的多结VCSEL能以较小的发光面积达到更高的峰值功率,满足激光雷达所需的感测距离,具有光学系统简单、小型化和价格优势。

目前多数汽车厂商使用的零部件都要求具备AEC-Q认证,AEC-Q认证是国际通用的车规元器件产品验证标准,通过AEC-Q认证意味着产品能够应用于汽车上。从前期的项目准备到后期的测试验证,AEC-Q102车规认证过程中,长光华芯顺利通过了环境应力加速验证、寿命加速模拟验证、封装验证、芯片制造可靠性验证、电性验证、失效筛选验证等一系列车规级认证测试。除车载雷达用VCSEL激光器芯片外,长光华芯还积极布局开发车载EEL边发射激光器及1550nm光纤激光器的泵浦源产品,随着项目的推进,将进一步巩固长光华芯全套激光雷达光源方案提供商的市场地位。

(二)积塔半导体与华大九天战略合作,加速车规级特色工艺设计服务能力建设

4月1日,积塔半导体与华大九天签订战略合作协议。双方将通过“CIDM”垂直整合模式深化合作,围绕Foundry EDA工具开发验证、车规级芯片工艺平台研发适配等领域开展全面合作,助力国产车规级芯片产业的战略发展。

积塔半导体在中国(上海)自由贸易试验区临港新片区和徐汇区建有两个厂区,已建和在建产能共计28万片/月(折合8吋计算),其中6吋7万片/月、8吋11万片/月、12吋5万片/月、碳化硅3万片/月。公司已经通过车规质量体系IATF16949认证,拥有丰富的汽车芯片制造和质量管理经验,是中国大陆地区第一家通过国际汽车客户VDA 6.3(VDA是德国汽车工业联合会)过程审核的A级汽车芯片制造供应商。而合作方华大九天的主要产品包括模拟电路设计全流程EDA工具系统、数字电路设计EDA工具、平板显示电路设计全流程EDA工具系统和晶圆制造EDA工具等EDA软件产品,并围绕相关领域提供包含晶圆制造工程服务在内的各类技术开发服务。

此次合作,积塔半导体邀请华大九天加入其牵头创建的临港车规半导体创新联合体,双方将发挥技术协同优势,加快部署Foundry EDA工具,加速制造产线适配,加快需求牵引与方案落实,为我国国产车规级芯片制造产业的持续健康发展提供支撑和保障,提升国产车规半导体产业链、供应链的连续性、稳定性和竞争力。

(三)盛合晶微完成C+轮融资首批签约3.4亿美元,发展先进的三维系统集成芯片业务

4月3日,盛合晶微半导体有限公司(以下简称“盛合晶微”)宣布,C+轮融资首批签约于2023年3月29日完成,目前签约规模达到3.4亿美元,其中美元出资已完成了到账交割,境内投资人将完成相关手续后完成到账交割。本次C+轮增资完成后,盛合晶微的历史总融资额将超过10亿美元,估值将近20亿美元。

盛合晶微是全球首家采用集成电路前段芯片制造体系和标准,采用独立专业代工模式服务全球客户的中段硅片制造企业。以先进的12英寸凸块和再布线加工起步,公司致力于提供世界一流的中段硅片制造和测试服务,并进一步发展先进的三维系统集成芯片业务。公司瞄准产业前沿,持续创新,始终致力于发展三维多芯片集成封装技术,提供基于硅通孔(TSV)载板、扇出型和大尺寸基板等多个不同平台的多芯片高性能集成封装一站式量产服务,满足智能手机、网络通讯、高性能计算、数据中心、人工智能、汽车等市场领域日益强劲的高性能先进封装测试需求。

盛合晶微表示,本次C+轮融资签约规模超出预期,将助力公司正在推进的二期三维多芯片集成加工项目建设,通过高性能集成封装一站式服务,进一步提升公司在高端先进封装领域的综合技术实力,提升为数字经济基础设施建设服务的能力。

来源于集成电路产业研究,作者

赵工

13488683602

zhaojh@kw.beijing.gov.cn

欢迎各公众号,媒体转载,申请加白名单秒通过

投稿/推广/合作/入群/赞助/转发 请加微信13488683602