一、半导体行业走势分析(03.20-03.26)(一)

一、半导体行业走势分析(03.20-03.26)(一)半导体行业涨跌幅基本情况

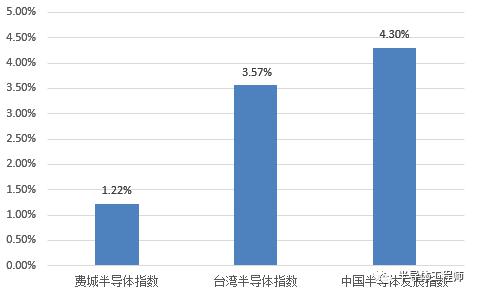

图1 上周全球主要半导体指数涨跌幅

资料来源:华信研究院整理

上周,费城半导体指数上涨1.22%,低于纳斯达克综合指数0.44个百分点;台湾半导体指数上涨3.57%,高于台湾资讯科技指数1.02个百分点。中国半导体发展指数上涨4.30%,高于A股指数3.84个百分点。上周我国半导体上市公司中,有42家公司上涨,24家公司下跌。其中,涨幅最大的公司是景嘉微(+40.05%)。

从指数走势看,上周中国半导体发展指数持续上涨,在全球主要半导体指数中表现较好。当前半导体行业下游需求呈现结构分化趋势,消费类需求仍然疲软,新能源汽车、光伏储能领域需求相对较好,半导体行业整体仍处于下行周期。

半导体景气周期继续下行,下游需求呈现分化态势。2023年1月全球半导体销售额同比下降18.5%、环比下降5.2%;下游需求呈现结构分化趋势,消费类需求仍未复苏,新能源汽车需求相对较好。全球主要芯片厂商库存水位22Q4继续提升,晶圆厂产能利用率22Q4大幅下降,预计晶圆厂产能利用率下降趋势将持续到23Q2。2023年2月DRAM现货价格环比继续下跌,NAND Flash现货价格环比跌幅较小且继续缩窄。2023年1月日本半导体设备销售额同比减少2.1%,出现2021年1月以来首次同比下降;2022年第四季度全球硅片出货量同比和环比出现近两年首次下降。综上所述,半导体行业景气周期仍处于下行阶段,市场调整或持续到今年上半年。

我们认为,目前半导体行业估值处于近十年较低水平,随着去年以来外部环境对国内半导体的监管日益加强,国内半导体产业链薄弱环节的国产替代投资机会凸显。

(二)分领域涨跌幅情况

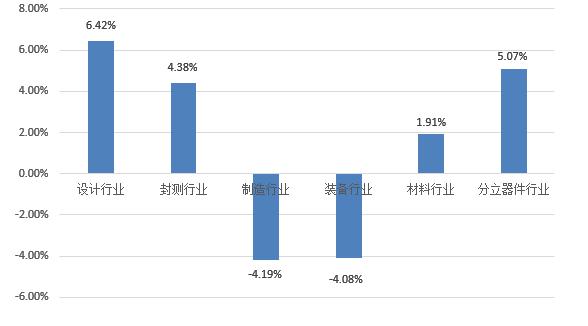

图2 分领域涨跌幅情况

资料来源:华信研究院整理

分领域来看,上周中国半导体指数中设计、封测、材料和分立器件行业均实现上涨,制造和装备行业有所下降。其中,设计行业指数上涨了6.42%,封测行业指数上涨了4.38%,制造行业指数下降了4.19%,装备行业指数下降了4.08%,材料行业指数上涨了1.91%,分立器件行业指数上涨了5.07%。

设计领域:我国首个量子芯片高真空存储箱成功研制,量子芯片产业化进程加速。3月15日,国产首个用于保存量子芯片的高真空存储箱在合肥研制成功,并已投入国内首条量子芯片生产线使用。我国首个量子芯片高真空存储箱研制成功并投产,解决了量子芯片由于敏感度高难以保存的难题,是我国量子芯片领域的重大突破,标志着量子芯片产业化进程加速。量子科技作为各国高度重视的前沿新兴技术之一,是高尖端科技供应链中必不可少的一环,建议持续关注量子科技新技术的发展以及量子芯片在三大领域的应用进程。

封测领域:封测代工厂有望迎来产能利用率的恢复。上周,封测板块行情持续活跃,其中存储封测代工关注度较高,我们统计国内封测代工厂中,长电科技、通富微电、华天科技、紫光宏茂、深科技均已在存储器领域布局。我们认为随着存储半导体封测产能爬坡,存储业务有望成为主要公司的主要增长动力。除此之外,我们认为封测代工厂在下游库存逐步回到安全水位的预期下,将迎来产能利用率的恢复,利润率有望得到提升。

设备领域:2024年全球前道设备需求有望恢复增长趋势。上周,SEMI发布最新全球前道设备市场规模数据,其测算2022年全球前道设备市场规模为980亿美元,受芯片需求疲软以及消费和移动设备库存增加拖累,2023年市场规模将同比下降22%至760亿美元,随着半导体库存调整结束以及高性能计算和汽车领域对半导体需求的推动,2024年市场规模将同比增长21%至920亿美元。SEMI预计2023年中国大陆前道设备市场规模为160亿美元,2024年中国陆前道设备市场规模为160亿美元。我们认为半导体周期有望在2H23前后触底反弹,2024年全球前道设备需求有望恢复增长趋势。

分立器件领域:IGBT价格再度上涨,丰田协同高校推进大尺寸SiC晶圆技术研发。近期半导体行业景气下行,芯片公司普遍面临客户砍单与报价修正压力,然而IGBT在电动车与太阳能两大主流应用需求的推动下维持景气,近期继续呈现缺货态势;汉磊IGBT代工价格上调一成左右,强茂等功率器件供应商近期股价走势也较为强劲。此外,第三代化合物半导体SiC方面,3月22日丰田集团宣布,已联合关西学院大学成立了一家SiC功率晶圆研发公司QuerDA Research。该公司将专注以一种新的晶圆制造方法研发制造8寸SiC晶圆,目标在2025年将该技术实现商业化。我们认为,凭借自身优异的物理性能,SiC器件在800V中高压应用领域优势明显,技术路线并不存在争议;在大厂推动下,SiC器件有望加速降本,其在新能源汽车领域的渗透率也将进一步提升。

(三)上周涨跌幅排行榜情况

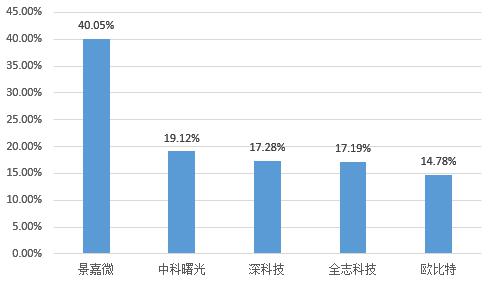

图3 上周涨幅前五名公司

资料来源:华信研究院整理

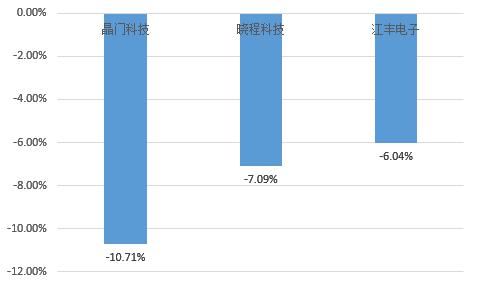

图4 上周跌幅前三名公司

资料来源:华信研究院整理

上周,中国半导体发展指数有42家公司上涨,24家公司下跌。其中涨幅前五名公司分别是景嘉微(+40.05%)、中科曙光(+19.12%)、深科技(+17.28%)、全志科技(+17.19%)、欧比特(+14.78%);跌幅前两名公司分别是晶门科技(-10.71%)、晓程科技(-7.09%)、江丰电子(-6.04%)。

景嘉微上周指数表现较好,上涨40.05%。公司主要从事高可靠军用电子产品的研发、生产和销售,主要产品为图形显控、小型专用化雷达领域的核心模块及系统级产品。2023年2月,景嘉微接受调研时表示,目前,公司JM9系列图形处理芯片已顺利发布,应用领域涵盖地理信息系统、媒体处理、CAD辅助设计、游戏、虚拟化等高性能显示和人工智能计算领域。在政策利好及行业发展需求的背景下,公司看好未来图形处理芯片在信创背景下的应用空间,正在积极研发新款图形处理芯片产品,目前进展顺利。

江丰电子上周指数有所下降,降幅为6.04%。公司预计2022年实现营业收入约23.22亿元,较上年同期的15.94亿元增加7.28亿元,增长比例约为45.67%。2022年,公司持续加大研发投入和装备扩充,充分发挥技术、品质、服务、人才等方面优势,形成了核心竞争力,在全球超高纯金属溅射靶材领域的市场份额不断扩大,销售规模稳步提升。同时,公司受益于在半导体精密零部件领域的战略布局,积极抢占国产替代的市场先机,迅速拓展在精密零部件领域的产品线,半导体精密零部件产品加速放量。

二、行业动态

(一)国芯科技:新一代高性能高安全边缘计算芯片产品“CCP1080T”内部测试成功

3月21日,国芯科技发布公告称,公司研发的新一代高性能高安全边缘计算芯片产品“CCP1080T”于近日在公司内部测试中获得成功。

性能方面,国芯科技研发的第一代边缘计算芯片H2040是基于32位PowerPC架构CPU C9500设计的,常规条件下CPU运行频率可达1.5Ghz,Dhrystone性能达2.5DMIPS/Mhz,该芯片拥有双核C9800高性能64位PowerPC架构的处理器,运行频率常规条件下可达1.8Ghz,Dhrystone性能达3.1DMIPS/Mhz。应用方面,该CCP1080T芯片产品可应用于服务器、安全网关、密码机、路由器、防火墙、工控机、PLC、智能路侧设备和网络小型基站等领域作为安全协处理器芯片或具有安全功能的主控制器芯片。

国芯科技表示,公司上述产品具有自主知识产权,该款新芯片产品的研发成功进一步丰富了公司高性能边缘计算产品系列,对公司未来边缘计算业务的市场拓展和业绩成长性预计都将产生积极的影响。

(二)国科微:有望在下一代存储芯片集成相关自研智能存储技术

3月22日,国科微在投资者互动平台表示,公司持续跟踪国际国内关于计算存储、智能存储等相关标准化进展,并与上下游生态合作伙伴进行相关应用场景的分析,进行相关技术研究,已经开展智能存储相关IP的开发工作,有望在下一代存储芯片集成相关自研智能存储技术。

在固态存储领域,国科微表示,公司注重研发积累,致力于打造自主安全可控的存储生态体系。公司将持续关注本行业内包括HBM技术在内的相关技术发展趋势,后续将结合自身业务情况,密切关注相关技术的应用发展。

关于有无可用于Chat GPT的AI算力芯片问题,国科微表示,公司相关产品具有边缘计算能力,可用于机器视觉等智能化场景,目前暂不涉及Chat GPT相关业务,公司将持续关注本行业内相关技术发展趋势,后续将结合自身业务情况,密切关注相关技术的应用发展。

(三)华为基本实现14nm以上EDA工具国产化,年内将完成验证

在近期华为举行的硬、软件工具誓师大会上,华为轮值董事长徐直军表示,华为芯片设计EDA工具团队联合国内EDA企业,共同打造了14nm以上工艺所需EDA工具,基本实现了14nm以上EDA工具国产化,2023年将完成对其全面验证。

EDA工具一般是指电子设计自动化软件,大致可分为芯片设计辅助软件、可编程芯片辅助设计软件、系统设计辅助软件等三类。EDA本身极其复杂,对于实现芯片自主化具有非常重大的意义,实现了EDA工具自主化,就能够基本达成半导体自主化的先决条件。

华为表示,近三年来,华为围绕硬件开发、软件开发和芯片开发三条研发生产线,完成了软件/硬件开发78款工具的替代,保障了研发作业的连续。其中,软件开发工具开发团队自2018年就开始布局,努力打造软件从编码、编译、测试、安全、构建、发布到部署等全套工具链,采用自研加联合合作伙伴一起研发的策略,解决工具连续性问题;硬件开发工具开发团队在合作伙伴的支持和帮助下,突破根技术,引进新架构,发布了云原生的原理图工具,打造了高速高密PCB版图工具,打磨了结构设计二维/三维CAD工具,布局了硬件多学科仿真工具。

来源于集成电路产业研究,作者

赵工

13488683602

zhaojh@kw.beijing.gov.cn

欢迎各公众号,媒体转载,申请加白名单秒通过

投稿/推广/合作/入群/赞助/转发 请加微信13488683602