还记得研究生时期,第一次玩全定制芯片版图设计,一个搞物理学的去研究芯片设计,也是摸着石头过河,熬夜学习Cadence,完成作业。没想到最近EDA也要进入大家挣的焦点了。

自美国启动对华为制裁以来,芯片成为全民关注的焦点。

人类社会的进步,根源在于科技的进步,当一个国家科技落后时,即使你GDP再多,也很容易被挨打。清王朝的GDP超过了世界的三分之一,轻松被英帝的坚船利炮轰开了国门;今天中国的GDP居世界第二,面对美帝的芯片战,依然全面被动。

芯片国产化的已是大势所趋,只有中国的芯片产业强大起来,中国的制造业与综合国力,才算真正强大起来,才有实力去挑战美帝,否则会一直会被美帝抓住软肋。

今天就来说说芯片行业之母—EDA行业

在芯片行业里,大家讨论的最多的就是光刻机了,因为ASML垄断光刻机,全球最大最好的芯片制造厂商台积电已经实现5纳米工艺制式的量产,而大陆最好的芯片制造公司中芯国际,刚刚完成14纳米的量产,最大的差距就在光刻机上,因为瓦尔森协议限制了中国购买最新的芯片设备。

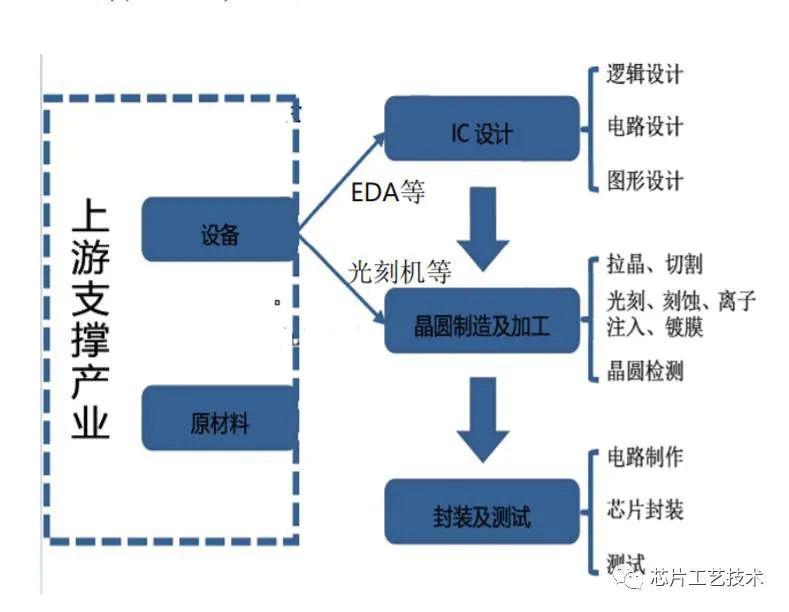

但是在芯片制造设计上,最为重要的还是EDA工具,没有它芯片产业将寸步难行。

EDA是芯片之母,被誉为是芯片产业皇冠上的明珠。

EDA软件工具涵盖了IC设计、布线、验证和仿真等所有方面。 EDA是集成电路设计必需、也是最重要的软件工具,EDA产业是IC设计最上游、最高端的产业,就如同建筑领域的CAD,摄影行业的Photoshop一样重要。

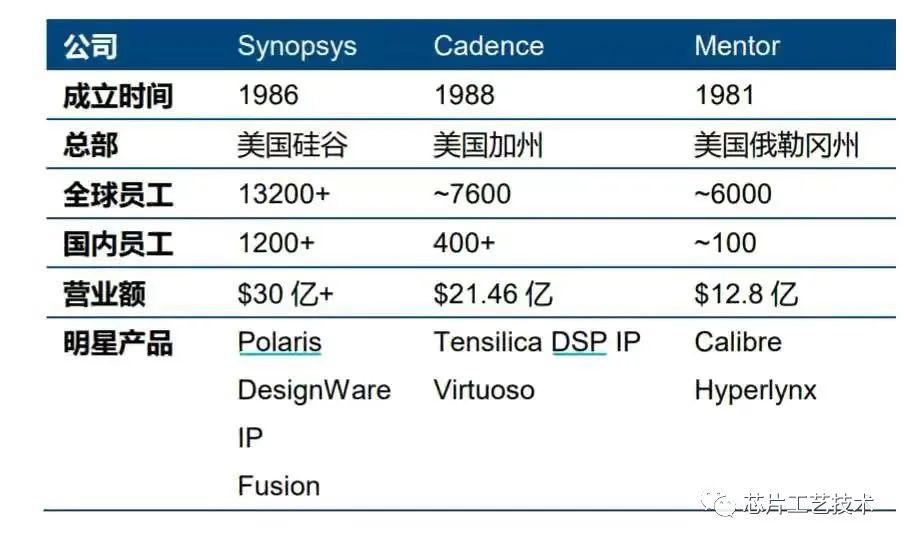

EDA行业从上个世纪八九十年代的百家争鸣发展到如今,已形成了美国的新思科技(Synopsys)、同样是来自美国的楷登电子科技(Cadence)、2016年被德国西门子收购的明导国际(Mentor Graphics)三足鼎立之势。

2017年全球EDA行业总收入的70%都装进了三巨头的腰包。而在中国市场,集中度更高,EDA销售额的95%由以上三家瓜分。

我国EDA软件发展落后,多年来国产EDA 在数字实现领域依旧一片死寂,EDA成为中国芯片崛起的阿喀琉斯之踵,被美帝卡得死死的。

究其原因是EDA是人才密集型行业,需要尖端的科技人才,这些人不是被挖去国外的EDA公司,就是去了BAT等互联网公司,同时EDA公司经过几十年的打磨,三大巨头也不过千亿市值,而互联网企业三五年就能达到这个水平,资本更愿意投资他们。

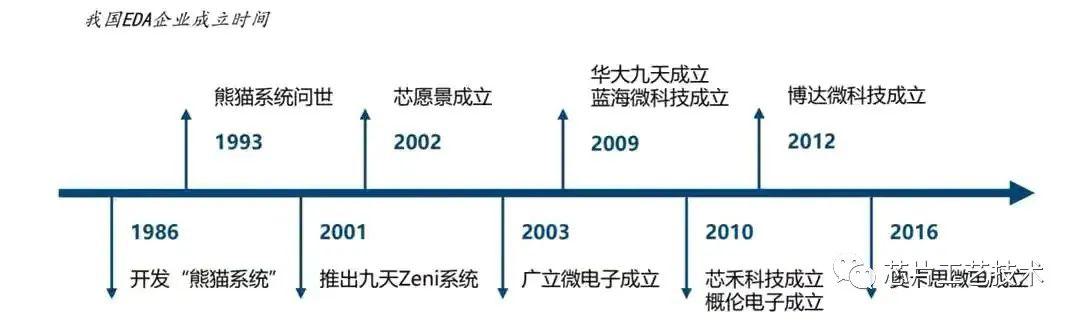

从上世纪八十年代中后期国内开始投入EDA研发算起,1993年国产首套EDA熊猫系统问世,国内EDA行业发展可谓曲折而缓慢。

本土EDA企业有华大九天、芯禾科技、广立微电子、博达微科技、概伦电子、蓝海微科技、奥卡思微电等七家。 这些企业虽然产品不够齐全、集成度不够高,但他们是中国EDA产业的希望和火种。

华大九天:中国电子信息产业集团直属企业,成立于2009年6月,具有三十年的技术积累,前身是华大集团EDA部门,专注于提供 专业的EDA软件、IP产品及相关解决方案,是国内规模最大、技术最强的EDA企业。在FPD领域,华大九天是成为全球唯一的能够提供全流程FPD设计解决方案的供应商,获得了大部分知名面板厂的市场份额。

芯愿景:成立于2002年,即将在科创板上市,坚持自主研发集成电路EDA软件,累计研发了6套EDA系统,共30多个软件,覆盖了集成电路工艺分析、电路分析和知识产权分析鉴定的全流程。

芯禾科技:成立于2010年,为半导体芯片设计公司和系统厂商 提供差异化的软件产品和芯片小型化解决方案,包括高速数 字设计、IC封装设计、和射频模拟混合信号设计等。、

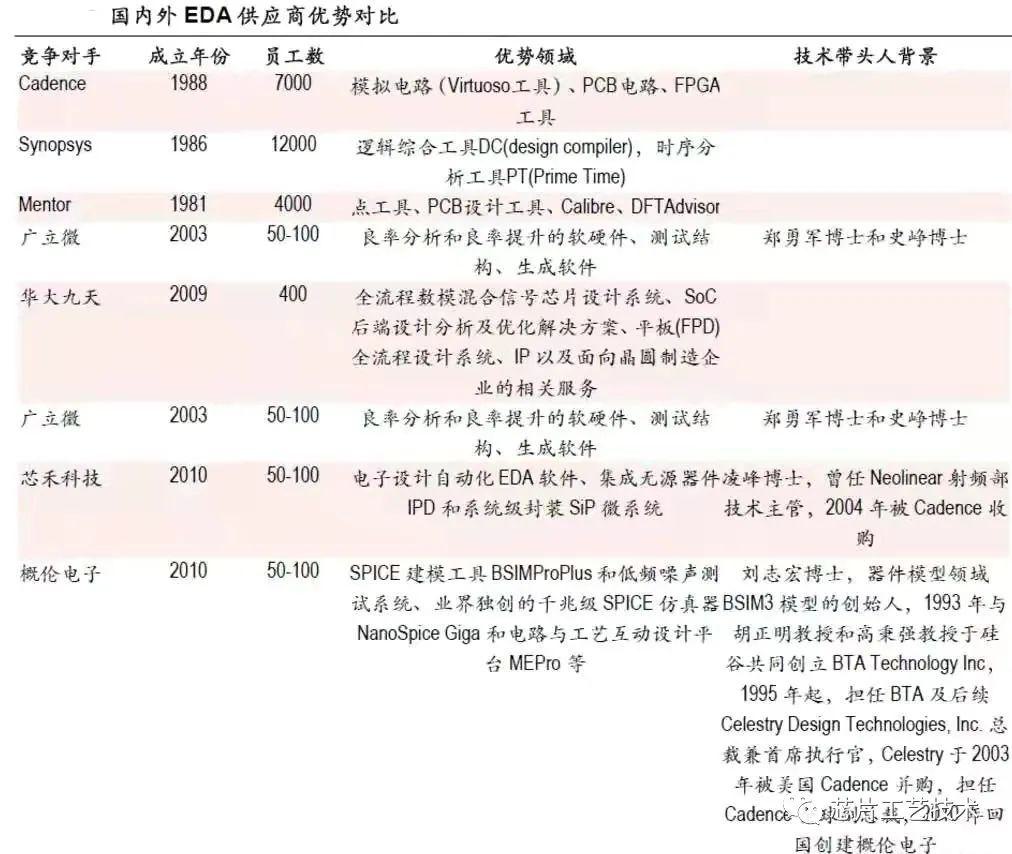

广立微电子:成立于2003年,由硅谷归国精英和浙大资深科学家共同创立,技术来源于浙江大学超大规模集成电路设计研究所,优势在于成品率分析和测试工具。

概伦电子:成立于2010年,开发了SPICE 建模工具BSIMProPlus 和低频噪声测试系统、业界独创的千兆级 SPICE 仿真器 NanoSpice Giga 和电路与工艺互动设计平台 MEPro等。公司在Spice Model领域一直是行业的领导者,全球拥有超过100多家客户,几乎覆盖了全部的主流代工厂和设计公司。

除了这五家企业之外,还有博达微科技、蓝海微科技、奥卡思微电等企业也在奋力追赶国外公司。

相信在中国芯片强国的时代背景下,半导体各个产业链强势崛起,取得全面突破指日可待,中国也将走出属于自己的EDA龙头企业。